SK하이닉스 실적(000660)이 역대 최대를 경신했습니다. 2026년 1분기 매출 52.6조 원, 영업이익 37.6조 원으로 분기 매출 50조 원을 처음 넘었고, 영업이익률 72%는 TSMC(58%)마저 제쳤습니다.

이 글에서는 SK하이닉스 실적을 2025~2026년 분기별로 정리하고, DRAM·HBM·NAND 매출 비중과 2분기 전망까지 한눈에 볼 수 있도록 구성했습니다. 실적 시즌에 SK하이닉스를 처음 살펴보는 투자자부터 분기마다 추적하는 분까지 모두에게 유용한 가이드입니다.

SK하이닉스 실적 핵심 요약 — 30초 브리핑

SK하이닉스 실적의 핵심을 30초로 요약합니다. 2026년 1분기 매출 52.6조 원(YoY +198%), 영업이익 37.6조 원(YoY +405%)으로 창사 이래 최대입니다. 영업이익률은 72%로, 이는 반도체 업계에서 전례 없는 수준입니다.

2분기 컨센서스는 매출 82.3조 원, 영업이익 63.7조 원으로 한 분기 만에 또다시 역대 최대를 갈아치울 전망입니다. 연간으로는 영업이익 257조 원(+444% YoY)이 예상되며, “반도체 역사상 가장 높은 수익성”이라는 평가가 나옵니다.

이 성장의 핵심 동력은 HBM(고대역폭메모리)입니다. AI 데이터센터 수요가 폭증하면서 SK하이닉스가 독점적으로 공급하는 HBM3E의 가격이 범용 DRAM의 5~6배에 달합니다. 공급 부족이 이어지면서 가격 결정력이 유지되는 구조입니다.

SK하이닉스 실적 발표일 — 2026년 분기별 일정

| 분기 | 실적 발표일 | 상태 |

|---|---|---|

| 2026년 1분기 | 2026.04.23 (수) | 발표 완료 |

| 2026년 2분기 | 2026.07.29 (수) 예정 | D-37 |

| 2026년 3분기 | 2026.10월 말 예정 | 미정 |

| 2026년 4분기 | 2027.01월 말 예정 | 미정 |

SK하이닉스 실적 발표는 보통 분기 종료 후 3~4주 뒤에 이루어집니다. 발표 당일 오후 3시에 컨퍼런스콜이 열리며, 장 마감 후 공시됩니다. 실적 발표일 전후로 주가 변동성이 커지므로 일정을 미리 파악해 두세요.

최근 3분기 평균을 보면 발표 당일 주가가 3~5% 변동했습니다. 특히 컨센서스를 크게 웃돈 2025년 4분기에는 발표일 다음 날 +7.2%를 기록한 바 있습니다.

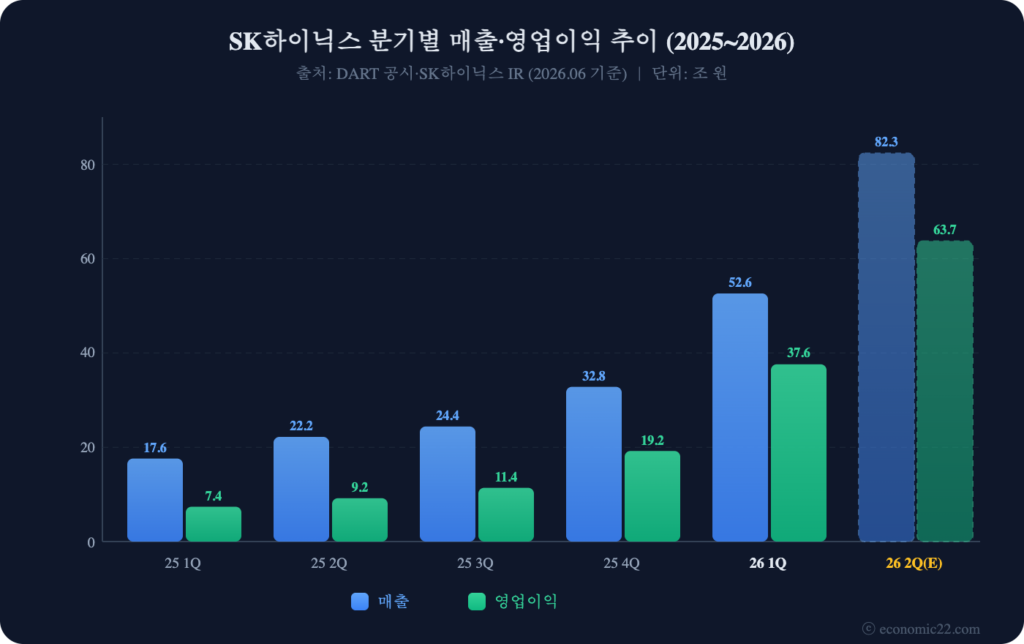

분기별 매출·영업이익 추이 — 2025~2026

| 분기 | 매출(조 원) | 영업이익(조 원) | 영업이익률 | QoQ |

|---|---|---|---|---|

| 2025 1Q | 17.6 | 7.4 | 42% | — |

| 2025 2Q | 22.2 | 9.2 | 41% | +24% |

| 2025 3Q | 24.4 | 11.4 | 47% | +24% |

| 2025 4Q | 32.8 | 19.2 | 58% | +68% |

| 2025 연간 | 97.1 | 47.2 | 49% | — |

| 2026 1Q | 52.6 | 37.6 | 72% | +96% |

| 2026 2Q(E) | 82.3 | 63.7 | 77% | +69% |

SK하이닉스 실적은 2025년 1분기부터 7분기 연속 최대 기록을 갈아치우고 있습니다. 매출은 2025년 1분기 17.6조에서 2026년 1분기 52.6조로 1년 만에 3배가 됐고, 영업이익은 같은 기간 7.4조에서 37.6조로 5배 이상 늘었습니다.

특히 주목할 점은 영업이익률의 급격한 상승입니다. 2025년 상반기 41~42%에서 2026년 1분기 72%로 뛰었는데, AI용 고부가 제품(HBM, eSSD) 비중이 늘면서 제품 단가가 크게 올랐기 때문입니다.

2025년 4분기에서 2026년 1분기로의 점프가 특히 두드러집니다. 매출은 32.8조에서 52.6조로 QoQ +60%, 영업이익은 19.2조에서 37.6조로 QoQ +96% 급증했습니다. DRAM ASP가 전 분기 대비 65% 중반 상승한 것이 가장 큰 원인입니다.

2025년 연간 실적도 기록적이었습니다. 매출 97.1조 원, 영업이익 47.2조 원으로 삼성전자 반도체 부문의 연간 영업이익을 처음으로 넘어섰습니다. 2024년까지만 해도 적자에서 턴어라운드하던 회사가 1년 만에 이런 성장을 보인 것은 반도체 업계 전체를 놓고 봐도 이례적인 기록입니다.

영업이익률 72% — TSMC도 넘어선 수익성

SK하이닉스 실적에서 가장 놀라운 숫자는 72%라는 영업이익률입니다. 100원을 벌면 72원이 이익으로 남는다는 뜻으로, 세계 반도체 1위 파운드리 TSMC(58%)보다 14%p 높습니다.

영업이익률이 이렇게 높아진 이유는 두 가지입니다. 첫째, HBM·고용량 서버용 DRAM 등 고부가 제품의 매출 비중이 크게 늘었습니다. 둘째, AI 수요 폭증으로 공급이 수요를 따라가지 못해 제품 단가가 전반적으로 올랐습니다.

참고로 삼성전자 반도체 부문의 같은 기간 영업이익률은 약 25% 수준으로, SK하이닉스와 약 3배 차이가 납니다. 삼성이 파운드리 적자를 메모리로 메우는 구조적 문제가 원인입니다(삼성전자 IR 기준).

이 수익성이 지속 가능한지도 중요한 질문입니다. KB증권은 2분기 영업이익률이 77%까지 올라갈 수 있다고 전망했습니다. HBM4E 양산 시작과 DRAM 가격 상승이 겹치면 80%에 근접할 가능성도 있습니다.

DRAM·NAND·HBM — 사업부별 매출 비중

| 사업부 | 매출 비중 | ASP 변동(QoQ) | 핵심 제품 |

|---|---|---|---|

| DRAM | 78% | +65% 중반 | HBM3E, 서버 DDR5 |

| NAND | 21% | +75% 중반 | eSSD, 서버용 SSD |

| 기타(MCP 등) | 1% | — | 모바일 솔루션 |

SK하이닉스 실적의 핵심 동력은 DRAM입니다. 전체 매출의 78%를 차지하며, 특히 HBM이 DRAM 매출의 22%를 담당합니다. SK하이닉스는 HBM 시장에서 58%의 점유율로 1위를 지키고 있습니다(카운터포인트리서치 기준).

HBM 시장점유율은 전년동기 69%에서 58%로 소폭 하락했지만, 이는 삼성전자의 HBM3E 수율 개선 때문이지 SK하이닉스의 물량이 줄어서가 아닙니다. 전체 시장이 커지면서 상대적 비중이 조정된 것입니다.

NAND도 강하게 살아나고 있습니다. AI 서버에 들어가는 eSSD 수요가 늘면서 평균 판매 단가(ASP)가 전 분기 대비 75% 중반이나 올랐습니다. NAND는 2025년까지 부진했지만, AI 추론 시대가 열리면서 데이터 저장 수요가 폭증하고 있습니다.

하반기에는 HBM4E 양산이 시작될 예정입니다. HBM4E는 기존 HBM3E보다 대역폭이 50% 이상 넓어 단가도 더 높을 것으로 보입니다. 이 제품이 매출에 반영되면 DRAM 내 HBM 비중은 30%를 넘길 수 있습니다.

2분기 실적 전망 — 컨센서스 영업이익 63.7조

| 증권사 | 2Q 매출 전망 | 2Q 영업이익 전망 |

|---|---|---|

| 유진투자증권 | 82.3조 | 63.7조 |

| KB증권 | 84.0조 | 64.0조 |

| DS투자증권 | 80.5조 | 61.0조 |

| iM증권 | 83.1조 | 63.7조 |

| 컨센서스 평균 | ~82조 | ~63조 |

SK하이닉스 실적은 2분기에 또 한 번 역대 최대를 경신할 것으로 보입니다. 컨센서스 영업이익은 약 63조 원으로, 1분기(37.6조)보다 69% 더 많습니다. DRAM ASP가 전 분기 대비 39%, NAND ASP가 58% 추가 상승할 것으로 예상되기 때문입니다.

가격 상승의 배경은 엔비디아 GB200 서버 출하 본격화입니다. GB200 한 대에 HBM3E 칩이 최대 72개 들어가는데, 2분기부터 대규모 출하가 시작되면서 HBM 수요가 급증하고 있습니다. 마이크로소프트·구글·아마존 등 빅테크의 AI 인프라 투자도 계속 늘고 있습니다.

연간으로 보면 2026년 전체 영업이익은 약 257조 원으로, 2025년(47.2조) 대비 5.4배 성장이 전망됩니다. 이 수치가 실현되면 SK하이닉스는 한국 기업 역사상 최대 연간 영업이익을 기록하게 됩니다.

목표주가도 상향 조정이 잇따르고 있습니다. 증권사 평균 목표가는 254만 원이며, 미래에셋증권은 최고 380만 원, iM증권은 350만 원을 제시했습니다. 현재 주가 대비 50% 이상의 상승 여력을 보는 시각이 우세합니다.

시나리오별 실적 전망 — 강세/기본/약세

| 시나리오 | 2026E 영업이익 | 핵심 변수 | 확률 |

|---|---|---|---|

| 🟢 강세 | 300조+ | HBM4E 조기 양산, DRAM 단가 추가 상승 | 25% |

| 🟡 기본 | 257조 | 현재 컨센서스대로 AI 수요 지속 | 55% |

| 🔴 약세 | 200조 이하 | AI 투자 둔화, DRAM 가격 하반기 하락 | 20% |

강세 시나리오에서는 HBM4E 양산이 앞당겨지고, 범용 DRAM 가격까지 오르면서 영업이익 300조 원 돌파가 가능합니다. 여기에 미국 ADR 상장이 실현되면 글로벌 자금 유입이라는 추가 모멘텀도 생깁니다.

약세 시나리오에서는 AI 투자 사이클이 하반기에 꺾이거나, 삼성전자의 HBM 수율 개선으로 경쟁이 심해지면 DRAM 가격이 내릴 수 있습니다. 다만 현재까지 AI 인프라 투자 둔화 신호는 나타나지 않고 있습니다.

투자자 입장에서 가장 중요한 체크포인트는 7월 29일 2분기 SK하이닉스 실적 발표입니다. 컨센서스 63조 대비 서프라이즈 여부에 따라 하반기 주가 방향이 결정될 가능성이 높으니, 발표일 전후 대응 전략을 미리 세워 두시기 바랍니다. 실적 시즌은 단기 변동성과 중장기 방향성을 동시에 확인할 수 있는 중요한 기회입니다.

자주 묻는 질문 (FAQ)

SK하이닉스 2분기 실적 발표일은 언제인가요?

2026년 2분기 실적 발표는 7월 29일(수)로 예정되어 있습니다. 장 마감 후 공시되며, 오후 3시에 컨퍼런스콜이 열립니다. 발표일 전후로 주가 변동성이 커질 수 있으니 일정을 미리 확인해 두세요.

SK하이닉스 영업이익률이 왜 이렇게 높나요?

2026년 1분기 영업이익률 72%는 AI용 고부가 메모리(HBM, eSSD) 비중이 늘고, 공급 부족으로 제품 단가가 크게 오른 덕분입니다. TSMC(58%)보다 높은 수준으로, 메모리 반도체 역사상 전례 없는 수익성입니다.

SK하이닉스 실적이 계속 좋을 수 있나요?

AI 인프라 투자가 지속되는 한 실적 성장은 이어질 전망입니다. 컨센서스 기준 2026년 연간 영업이익은 257조 원으로 예상됩니다. 다만 AI 투자 사이클 둔화, 삼성전자 HBM 경쟁 심화 등 하방 리스크도 있으니 분기별 실적 추이를 꾸준히 확인하세요.

본 콘텐츠는 투자 참고용 정보이며, 특정 종목의 매수·매도를 권유하지 않습니다. 실적 수치는 DART 공시 및 증권사 추정치 기준이며 실제 결과와 차이가 있을 수 있습니다. 데이터 출처: DART 전자공시, SK하이닉스 뉴스룸, Investing.com.

DART 공시와 재무제표를 기반으로 국내와 해외 주식 종목을 분석합니다. AI·반도체·방산·조선 등 테마별 관련주 리서치와 ETF 비교 정보를 제공합니다