에이디테크놀로지 주가 전망이 삼성파운드리 DSP 지정과 TSMC VCA 선정이라는 듀얼 파운드리 전략으로 투자자들의 주목을 받고 있습니다. 2025년 매출 1,645억(+54.4%)으로 급성장하며 영업이익 29억 원으로 흑자전환에 성공했고, 증권사들은 2026년 매출 2,500억 이상, 영업이익 150~230억을 전망하고 있습니다(출처: DART 2025년 사업보고서).

이 글에서는 에이디테크놀로지 주가 전망을 2026년 최신 DART 재무제표, 증권사 목표주가, 양산 파이프라인까지 종합 분석합니다. 에이디테크놀로지(200710) 투자 판단에 필요한 핵심 데이터를 확인하세요.

에이디테크놀로지 기업 개요 — 주가 전망의 핵심, 반도체 디자인하우스

에이디테크놀로지(200710)는 반도체 설계 자동화(EDA) 및 턴키 디자인 서비스를 제공하는 코스닥 상장 디자인하우스 기업입니다. 2003년 설립 이후 삼성파운드리의 공식 DSP(Design Solution Partner)로 선정되어 고객사의 반도체 칩 설계부터 양산까지 원스톱 서비스를 제공하고 있습니다.

이 종목의 주가 흐름을 이해하려면 디자인하우스의 사업 모델을 알아야 합니다. 디자인하우스는 팹리스(설계 전문 기업)와 파운드리(위탁 생산) 사이에서 설계를 검증하고 양산 가능하도록 최적화하는 역할을 합니다. 에이디테크놀로지는 삼성파운드리 DSP와 TSMC VCA(Value Chain Aggregator)에 동시 선정되어 듀얼 파운드리 전략을 확보한 유일한 국내 디자인하우스입니다(출처: DART 2025년 사업보고서). 독자 플랫폼 CAPELLA를 통해 삼성 2나노 기반 HPC CPU에서 3.695GHz를 구현한 기술력을 보유하고 있으며, ADP620 서버칩 플랫폼으로 직접 칩 판매 사업까지 확장하고 있습니다.

투자 포인트로 주목할 점은 해외 거점 확장입니다. 실리콘밸리, 베트남 호찌민(2018년), 독일 뮌헨(2022년)에 해외법인을 운영하며 글로벌 고객 확보에 나서고 있습니다. 시가총액은 약 6,000억 원 수준으로, 디자인하우스 업종 내 대형급에 해당합니다.

에이디테크놀로지 실적 분석 — 주가 전망 핵심 지표

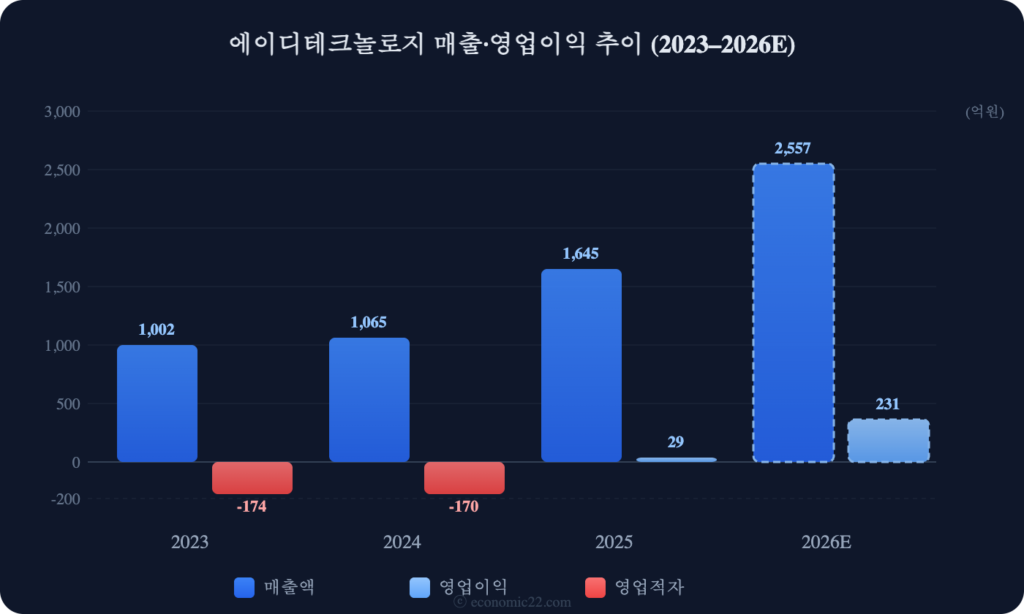

에이디테크놀로지의 최근 3개년 실적은 2023년 적자 심화 → 2024년 횡보 → 2025년 흑자전환이라는 J커브 패턴을 보여줍니다.

| 구분 | 2023년 | 2024년 | 2025년 |

|---|---|---|---|

| 매출액 | 1,002억 | 1,065억 | 1,645억 |

| 영업이익 | -174억 | -170억 | 29억 |

| 순이익 | -163억 | -152억 | 36억 |

| 영업이익률 | -17.4% | -16.0% | 1.8% |

| 부채비율 | 94.6% | 86.0% | 115.9% |

2023~2024년 2년 연속 영업적자(-174억, -170억)를 기록했지만, 2025년 매출 1,645억(+54.4%)으로 급성장하며 영업이익 29억 원으로 드디어 흑자전환에 성공했습니다(출처: DART 2025년 사업보고서). 매출총이익 315억, 매출원가 1,331억, 판관비 286억으로 매출 증가에 따른 고정비 레버리지가 작동한 결과입니다. EPS 278원을 기록하며 주당순이익도 플러스 전환했습니다. 부채비율은 86% → 115.9%로 상승했는데, 이는 양산 확대를 위한 투자 자금 조달에 따른 것입니다.

2026년 성장 가능성을 판단할 때 1분기 실적도 주목됩니다. 매출 360억(+10.4%), 영업이익 -4억으로 여전히 소폭 적자이지만 전년 동기 대비 적자폭이 77% 개선되었습니다(출처: DART 2026년 1분기 보고서). 순이익은 4억 원 흑자를 기록했습니다. 1분기는 디자인하우스 업종 특성상 비수기에 해당하며, 양산 매출이 본격화되는 하반기에 실적 가속이 기대됩니다.

에이디테크놀로지 주가 전망과 목표주가

에이디테크놀로지 주가 전망에서 증권사 목표주가는 57,000~62,500원으로 형성되어 있습니다. 2025년 흑자전환과 2026년 양산 파이프라인 확대가 핵심 촉매입니다.

| 증권사 | 2026E 매출 | 2026E 영업이익 | OPM | 목표가 |

|---|---|---|---|---|

| 교보증권 | 2,557억(+55.4%) | 231억 | 9.1% | 60,000원 |

| 신한투자증권 | 2,618억(+59.1%) | 187억 | 7.1% | 62,500원 |

| 한국투자증권 | 2,354억(+49.3%) | 159억 | 6.8% | – |

에이디테크놀로지 주가 전망의 핵심 촉매는 세 가지입니다. 첫째, 양산 파이프라인 확대입니다. 2026년 5G 중계기칩 1개에서 2027년 7개, 2028년 12개로 양산 프로젝트가 빠르게 늘어나고, 양산 고객사도 2026년 2개사 → 2027년 11개사로 급증합니다. 둘째, 삼성파운드리 DSP + TSMC VCA 듀얼 전략으로 고객 풀이 확대되고 있습니다. 셋째, ADP620 서버칩 플랫폼을 통한 직접 칩 판매 사업이 추가 성장 동력이 될 전망입니다.

시나리오별 에이디테크놀로지 주가 전망

에이디테크놀로지 주가 전망을 낙관·기본·비관 3가지 시나리오로 분석합니다.

🟢 낙관 시나리오 (목표가 60,000~65,000원): 양산 고객사가 예상보다 빠르게 확대되고, ADP620 서버칩 직접 판매가 본격화될 경우입니다. 교보증권 전망대로 매출 2,557억, OPM 9.1%가 달성되면 영업이익 231억으로 밸류에이션 리레이팅이 가능합니다. 회사의 2028년 매출 목표 1.5조가 현실화될 경우 장기 상승 여력이 큽니다.

🟡 기본 시나리오 (목표가 48,000~57,000원): 2026년 매출 2,300~2,600억, 영업이익 150~200억이 달성되는 경우입니다. 5G 중계기칩 양산이 계획대로 진행되고, 디자인 서비스 수주가 안정적으로 이어지는 가장 현실적인 시나리오이며, 신한투자증권 목표가 62,500원의 하단에 해당합니다.

🔴 비관 시나리오 (목표가 30,000~40,000원): 양산 일정 지연이나 파운드리 수율 문제로 고객사 확보가 늦어질 경우입니다. 부채비율 129.5%(Q1 기준)의 재무 부담이 부각되고, 디자인 서비스 매출이 기대에 못 미치면 재차 적자 전환 리스크가 존재합니다.

에이디테크놀로지 배당금과 주주환원 — 주가 전망 보완 지표

에이디테크놀로지는 2025년 흑자전환에 성공했지만, 아직 배당을 실시하지 않고 있습니다. 2023~2024년 2년 연속 적자 상태에서 배당 여력이 없었으며, 흑자전환 첫 해인 만큼 양산 투자에 이익을 재투자하는 전략을 취하고 있습니다.

에이디테크놀로지 주가 전망에서 부채비율 115.9%(Q1 129.5%)는 주의가 필요한 지표입니다. 2024년 86.0%에서 급등한 원인은 양산 확대를 위한 인력 충원과 해외법인 운영 비용 증가에 따른 것입니다. 다만 2026년 매출이 증권사 전망대로 2,300~2,600억으로 급성장하면 영업이익률 7~9% 수준에서 연간 150~230억의 이익이 창출되어 재무 부담이 빠르게 해소될 전망입니다. 회사가 제시한 2030년 매출 1조 목표가 달성되면 배당 도입도 기대할 수 있습니다.

디자인하우스 관련주 비교 — 에이디테크놀로지 주가 전망 포지셔닝

에이디테크놀로지를 포함한 주요 디자인하우스 관련주를 비교합니다. 에이디테크놀로지 주가 전망을 평가하려면 같은 디자인하우스 업종 내 경쟁 구도를 이해해야 합니다.

| 종목 | 주력 서비스 | 파운드리 파트너 | 차별화 포인트 |

|---|---|---|---|

| 에이디테크놀로지(200710) | 턴키 디자인·EDA | 삼성 DSP + TSMC VCA | 듀얼 파운드리, CAPELLA 플랫폼 |

| 가온칩스 | SoC 턴키 설계 | 삼성파운드리 | CIS·DDI 설계 강점 |

| 에이직랜드 | ASIC 설계 | 삼성파운드리 | AI 가속기 ASIC 특화 |

| 코아시아 | 시스템 반도체 설계 | 삼성파운드리 | 자동차·5G 반도체 |

에이디테크놀로지는 디자인하우스 4사 중 유일하게 삼성파운드리와 TSMC 듀얼 파운드리 전략을 확보하고 있습니다. 가온칩스·에이직랜드·코아시아가 삼성파운드리 단일 파트너인 반면, 에이디테크놀로지는 TSMC VCA까지 확보해 글로벌 고객 접근성이 월등합니다. 또한 독자 플랫폼 CAPELLA와 ADP620 서버칩을 통해 단순 설계 용역에서 직접 칩 판매까지 사업 모델을 확장하고 있어, 장기 성장 잠재력이 가장 높은 것으로 평가됩니다.

에이디테크놀로지 주가 전망 시 주의할 점

첫째, 양산 일정 리스크입니다. 에이디테크놀로지의 성장 전망은 2026년 5G 중계기칩 양산, 2027년 7개 프로젝트 확대를 전제로 합니다. 파운드리 수율 문제나 고객사 일정 변경으로 양산이 지연되면 매출 성장이 기대에 못 미칠 수 있습니다. 에이디테크놀로지 주가 전망에서 양산 전환율이 핵심 체크포인트입니다.

둘째, 부채비율 상승입니다. 86.0%(2024) → 115.9%(2025) → 129.5%(Q1 2026)로 지속 상승 중이며, 매출 성장이 기대에 못 미치면 재무 부담이 부각될 수 있습니다. 다만 증권사 전망대로 2026년 영업이익 150~230억이 달성되면 현금 창출로 빠른 개선이 기대됩니다.

셋째, 적자 재전환 가능성입니다. 2025년 영업이익률 1.8%로 간신히 흑자전환한 만큼, 판관비 증가나 프로젝트 지연 시 재차 적자로 돌아갈 리스크가 존재합니다. 에이디테크놀로지 주가 전망에서 분기별 OPM 추이를 꼼꼼히 확인해야 합니다.

에이디테크놀로지 주가 전망 FAQ

에이디테크놀로지는 어떤 회사인가요?

반도체 설계 자동화(EDA) 및 턴키 디자인 서비스를 제공하는 코스닥 상장 디자인하우스 기업입니다. 삼성파운드리 DSP와 TSMC VCA에 동시 선정된 유일한 국내 디자인하우스이며, 독자 플랫폼 CAPELLA로 2나노 기반 HPC CPU 설계 역량을 보유하고 있습니다.

에이디테크놀로지 목표주가는 얼마인가요?

교보증권 60,000원, 신한투자증권 62,500원(상향)으로 목표주가를 제시하고 있습니다. 2026년 매출 2,500억 이상, 영업이익 150~230억 달성을 전제로 한 목표가이며, 양산 파이프라인 확대가 핵심 변수입니다.

에이디테크놀로지 배당금은 있나요?

현재 배당을 실시하지 않고 있습니다. 2023~2024년 적자 구간을 거쳐 2025년에 흑자전환한 만큼, 당분간 양산 확대와 해외법인 투자에 이익을 재투자할 것으로 예상됩니다. 향후 수익성이 안정화되면 배당 도입이 기대됩니다.

2026년 에이디테크놀로지 주가 전망은?

기본 시나리오 48,000~57,000원, 낙관 시 60,000~65,000원, 비관 시 30,000~40,000원입니다. 삼성파운드리 DSP + TSMC VCA 듀얼 전략, 5G 중계기칩 양산 개시, ADP620 서버칩 플랫폼이 핵심 촉매이며, 양산 고객사가 2027년 11개사로 확대되는 J커브 성장이 기대됩니다.

본 콘텐츠는 투자 참고용 정보이며, 특정 종목에 대한 매수·매도 권유가 아닙니다. 투자 판단과 그에 따른 책임은 투자자 본인에게 있으며, 반드시 다양한 자료를 확인한 뒤 신중하게 결정하시기 바랍니다. 재무 데이터 출처: 금융감독원 DART, 한국거래소 KRX

DART 공시와 재무제표를 기반으로 국내와 해외 주식 종목을 분석합니다. AI·반도체·방산·조선 등 테마별 관련주 리서치와 ETF 비교 정보를 제공합니다