반도체 소재 관련주가 2026년 들어 반도체 업사이클 본격화와 함께 투자자들의 관심이 폭발하고 있습니다. 과산화수소·프리커서·포토레지스트·식각액·세정액 등 반도체 제조에 필수적인 화학 소재의 수요가 구조적으로 증가하면서, 소재 대장주들의 실적이 동반 성장하고 있습니다(출처: 각사 DART 2025년 사업보고서).

이 글에서는 반도체 소재 관련주 4종목의 2025년 실적, 영업이익률, 부채비율을 한눈에 비교하고, 소재 유형별로 핵심 투자 포인트를 정리합니다. 반도체 소재 관련주 투자를 검토 중이라면 이 비교표부터 확인하세요. 각 종목명을 클릭하면 개별 심층 분석 글로 이동할 수 있습니다.

반도체 소재 관련주 4종목 비교표

반도체 소재 관련주 4종목의 2025년 실적을 매출 기준 내림차순으로 정리했습니다. 소재 유형, 영업이익률, 부채비율을 함께 비교하면 각 종목의 수익성과 재무 건전성을 빠르게 파악할 수 있습니다.

| 종목 | 주력 소재 | 2025 매출 | 영업이익률 | 부채비율 |

|---|---|---|---|---|

| 동진쎄미켐(005290) | 포토레지스트·CMP 슬러리 | 1조 1,941억 | 14.4% | 82.1% |

| 솔브레인(357780) | 식각액·세정액 | 9,234억 | 14.5% | 30.2% |

| 한솔케미칼(014680) | 과산화수소·프리커서 | 8,840억 | 17.7% | 35.9% |

| 이엔에프테크놀로지(102710) | 식각액·세정액 | 6,709억 | 11.6% | 66.5% |

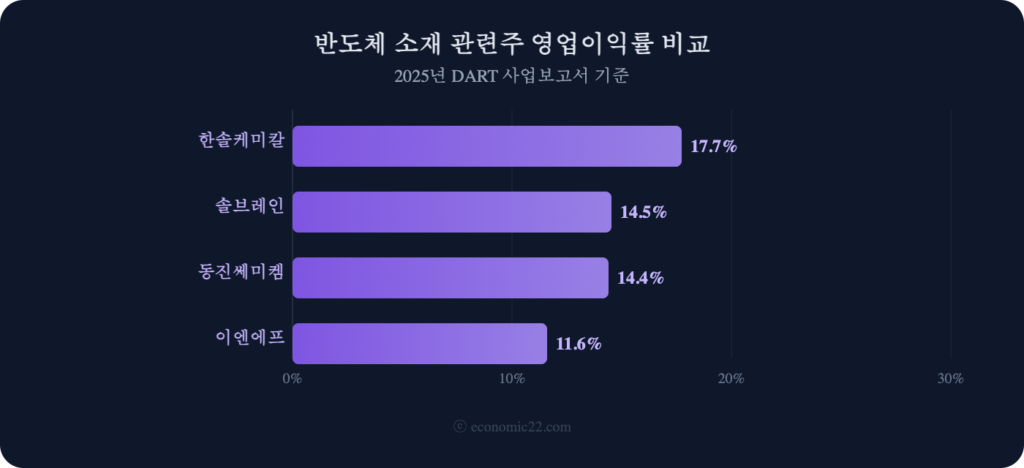

반도체 소재 관련주 중 수익성이 가장 높은 종목은 한솔케미칼(17.7%)이며, 솔브레인(14.5%)과 동진쎄미켐(14.4%)이 뒤를 잇습니다. 매출 규모는 동진쎄미켐(1조 1,941억)이 압도적 1위입니다. 재무 건전성에서는 솔브레인(30.2%)이 가장 양호하며, 동진쎄미켐(82.1%)은 발포제 사업 분할 후 개선이 기대됩니다. 반도체 소재 관련주는 장비주 대비 실적 변동성이 낮고 소모품 특성상 반복 매출이 발생한다는 공통 강점이 있습니다. 4사 모두 삼성전자·SK하이닉스를 핵심 고객으로 보유하고 있으며, 2019년 일본 수출 규제 이후 국산화 가속에 따른 점유율 확대가 지속되고 있습니다.

반도체 소재 관련주 — 과산화수소·프리커서 (한솔케미칼)

한솔케미칼(014680)은 반도체 세정용 과산화수소(H₂O₂)와 ALD·CVD 공정용 프리커서(전구체)를 생산하는 반도체 소재 대장주입니다. 영업이익률 17.7%로 소재 4사 중 수익성이 가장 높으며, 부채비율 35.9%로 재무 건전성도 양호합니다. 2026년 1분기 영업이익률 19.1%로 수익성이 더욱 개선되고 있으며, NH투자증권은 2026년 매출 1조 돌파와 사상 최대 실적을 전망하고 있습니다. 증권사 컨센서스 평균 목표주가 374,000원(매수 12명)으로 가장 두터운 애널리스트 지지를 받는 반도체 소재 관련주입니다.

반도체 소재 관련주 — 포토레지스트·CMP 슬러리 (동진쎄미켐)

동진쎄미켐(005290)은 EUV 포토레지스트를 국내 최초로 양산한 반도체 소재 기업으로, HBM용 CMP 슬러리 신사업에도 진출했습니다. 매출 1조 1,941억으로 소재 4사 중 규모가 가장 크며, 2026년 1분기 영업이익률 20.3%로 분기 기준 최고 수익성을 기록했습니다. 포토레지스트 관련주로서 EUV PR이라는 독보적 기술력이 핵심 차별점이며, 발포제 사업부 물적분할로 순수 반도체 소재 기업으로 재편 중입니다. 부채비율 82.1%가 리스크이나 분할 후 개선이 예상됩니다.

반도체 소재 관련주 — 식각액·세정액 (솔브레인·이엔에프테크놀로지)

솔브레인(357780)은 불산(HF) 기반 식각액과 세정액 분야에서 국내 최고 기술력을 보유한 반도체 소재 대형주입니다. 매출 9,234억, 영업이익률 14.5%로 안정적 수익성을 유지하고 있으며, 부채비율 30.2%로 소재 4사 중 재무 건전성이 가장 뛰어납니다. 2024년에는 영업이익률 19.4%를 기록한 바 있어, V8·V9 전환 투자 비용이 정상화되면 고수익성 복귀가 기대됩니다. 증권사 컨센서스 평균 360,000원(매수 15명)으로 강한 매수 의견을 받고 있습니다.

이엔에프테크놀로지(102710)는 솔브레인과 같은 식각액·세정액 분야의 중소형 성장주입니다. 2023년 순적자(-232억)에서 2025년 영업이익 781억으로 극적인 V자 턴어라운드에 성공했으며, Q1 2026 영업이익률 14.6%로 수익성이 빠르게 개선되고 있습니다. DRAM과 NAND 양쪽 투자 사이클에서 동시 수혜를 받는 구조이며, DS투자증권은 2026년 영업이익 1,014억(+30%)을 전망하고 있습니다. 규모 대비 높은 성장률이 핵심 매력입니다. 솔브레인과 이엔에프테크놀로지는 같은 식각액·세정액 분야에서 경쟁하지만, 솔브레인은 안정적 대형주, 이엔에프테크놀로지는 고성장 중소형주로 투자 성격이 다릅니다. 두 종목 모두 반도체 소재 관련주의 핵심 포지션을 차지하고 있으며, 포트폴리오 구성 시 안정형과 성장형 균형을 고려할 수 있습니다.

반도체 소재 관련주 — 2026년 투자 포인트

반도체 소재 관련주의 2026년 핵심 투자 포인트는 세 가지입니다. 첫째, 반도체 미세화에 따른 소재 소비량 구조적 증가입니다. 10nm 이하 공정에서는 식각·세정·증착 횟수가 이전 세대 대비 2~3배 늘어나며, 동일 생산량에서도 소재 투입량이 크게 증가합니다. 반도체 소재 관련주는 장비주와 달리 생산이 지속되는 한 반복 매출이 발생하는 소모품 비즈니스이므로, 실적 안정성이 높습니다. 2026년 1분기 기준으로 소재 4사 모두 전년 동기 대비 영업이익이 증가하며, 반도체 업사이클의 수혜를 실적으로 입증하고 있습니다. 특히 한솔케미칼(OPM 19.1%)과 동진쎄미켐(OPM 20.3%)은 분기 기준 최고 수익성을 경신했습니다.

둘째, EUV 리소그래피 확산에 따른 고부가 소재 수요 증가입니다. 동진쎄미켐의 EUV PR이 대표적이며, 한솔케미칼의 선단 공정용 프리커서(TSA)도 EUV 공정 확대의 수혜를 받고 있습니다. 셋째, 국산화 가속입니다. 2019년 일본 수출 규제 이후 반도체 소재 국산화가 본격화되었으며, 한솔케미칼·솔브레인·동진쎄미켐 모두 일본 소재를 대체하며 점유율을 확대하고 있습니다. 미·중 반도체 분쟁에 따른 공급망 리스크도 국산 소재주에게는 성장 기회로 작용하고 있습니다. 반도체 소재 관련주는 장비주처럼 단기 수주 변동에 좌우되기보다, 반도체 생산량에 비례하여 매출이 증가하는 구조이므로 중장기 투자 관점에서 안정적인 성장이 기대됩니다.

반도체 소재 관련주 — 투자 리스크

반도체 소재 관련주의 가장 큰 리스크는 반도체 업황 둔화입니다. 소재는 장비보다 사이클 변동이 작지만, 2023년 소재 4사 모두 매출 10~23% 급감을 경험한 바 있습니다. 특히 이엔에프테크놀로지는 순적자(-232억)까지 기록하여, 업황 둔화 시 중소형 소재주의 수익성 악화 폭이 클 수 있습니다.

글로벌 화학 소재 업체와의 경쟁도 주요 리스크입니다. 식각액(스텔라케미파·모리타화학), 포토레지스트(JSR·TOK·신에쓰), 과산화수소(솔베이·미쓰비시가스) 등 일본·유럽 대형 업체가 글로벌 시장을 과점하고 있습니다. 국내 업체들은 삼성전자·SK하이닉스 내 점유율을 확대하고 있지만, 해외 시장 진출은 아직 초기 단계입니다. 또한 이차전지 소재(전해액·바인더 등) 사업을 병행하는 한솔케미칼·솔브레인은 EV 시장 둔화에 따른 해당 부문의 수익성 지연 리스크도 있습니다. 반도체 소재 관련주에 투자할 때는 업황 사이클 위치, 개별 기업의 제품 차별화, 부채비율 등 재무 건전성을 종합적으로 판단해야 합니다. 특히 과산화수소·식각액 등은 가격 경쟁이 심화될 수 있는 범용 소재이므로, 프리커서·EUV PR 등 고부가가치 소재 비중이 높은 기업일수록 마진 방어력이 강합니다. 각 종목의 제품 포트폴리오와 고부가 소재 비중을 함께 비교하시기 바랍니다.

반도체 소재 관련주 FAQ

반도체 소재 대장주는 어떤 종목인가요?

매출 규모 기준으로는 동진쎄미켐(1조 1,941억)이 1위이며, 영업이익률 기준으로는 한솔케미칼(17.7%)이 가장 높습니다. 재무 건전성에서는 솔브레인(부채비율 30.2%)이 가장 안정적입니다. 투자 목적에 따라 안정형(한솔케미칼·솔브레인)과 성장형(동진쎄미켐·이엔에프테크놀로지)을 구분하여 접근할 수 있습니다.

포토레지스트 관련주는?

국내 포토레지스트 관련주의 대표 기업은 동진쎄미켐(005290)입니다. 국내 유일의 EUV 포토레지스트 양산 기업이며, 삼성전자 DRAM 공정에 공급하고 있습니다. 한솔케미칼 자회사 테이팩스도 포토레지스트 소재를 공급하고 있어, 한솔케미칼도 넓은 의미의 포토레지스트 관련주에 해당합니다.

반도체 소재 관련주와 장비주의 차이는?

반도체 소재 관련주는 반도체 생산에 사용되는 화학 소모품(식각액·과산화수소·PR 등)을 공급하며, 생산이 지속되는 한 반복 매출이 발생합니다. 장비주는 신규 팹 투자 시 대량 수주가 발생하지만, 투자 사이클에 따른 실적 변동이 큽니다. 소재주는 장비주 대비 실적 안정성이 높은 반면, 폭발적 성장은 상대적으로 제한적입니다.

반도체 소재 관련주 투자 시 주의점은?

반도체 업황 둔화 시 소재 소비량이 감소하며, 2023년에는 4사 모두 매출 10~23% 급감을 경험했습니다. 글로벌 화학 대기업과의 기술·가격 경쟁, 부채비율(동진쎄미켐 82.1%, 이엔에프 66.5%) 등 재무 리스크도 점검해야 합니다. 종목별 상세 분석은 위 비교표의 개별 링크에서 확인할 수 있습니다.

본 콘텐츠는 투자 참고용 정보이며, 특정 종목에 대한 매수·매도 권유가 아닙니다. 투자 판단과 그에 따른 책임은 투자자 본인에게 있으며, 반드시 다양한 자료를 확인한 뒤 신중하게 결정하시기 바랍니다. 재무 데이터 출처: 금융감독원 DART, 한국거래소 KRX

DART 공시와 재무제표를 기반으로 국내와 해외 주식 종목을 분석합니다. AI·반도체·방산·조선 등 테마별 관련주 리서치와 ETF 비교 정보를 제공합니다