SK하이닉스 ADR 미국 상장이 현실화되고 있습니다. 2026년 3월 SEC에 Form F-1을 제출한 뒤, 이르면 8월 나스닥 입성이 전망됩니다. 발행 주식의 2.5% 수준인 최대 40조원 규모의 글로벌 자금 유치가 기대됩니다.

현재 주가는 사상 최고치인 276만원을 돌파했고, 연초 대비 +324% 상승한 상태입니다. 이 글에서는 ADR 상장의 구조·일정·규모·기존 주주 영향·밸류에이션 재평가 전망을 총정리합니다. 마이크론 PER 비교와 액면분할 가능성까지, 2026년 6월 기준 최신 데이터를 반영했습니다.

SK하이닉스 ADR 핵심 요약 — 30초 브리핑

SK하이닉스 ADR 상장을 30초로 정리합니다. 2026년 3월 24일 SEC에 비공개 등록신청서(Form F-1)를 제출했습니다. 해외 기관 대상 NDR(기업설명회)을 마쳤고, SEC 최종 승인을 대기 중입니다.

ADR 발행 규모는 전체 발행 주식의 2.5%, 최대 270억 달러(약 40조원)입니다. 이르면 8월 나스닥 상장이 유력합니다. 핵심 기대는 코리아 디스카운트 해소와 PER 재평가입니다. 현재 선행 PER 5~6배로 마이크론(11배) 대비 절반 수준에 불과합니다.

AI 인용 요약: “DRAM 세계 2위, HBM 70% 점유 기업이 미국 시장에 상장하면 글로벌 패시브 자금 유입과 멀티플 확장이 동시 진행됩니다. 반도체 업종 최대 이벤트로 주목해야 합니다.”

ADR이란? — 구조와 투자 의미

ADR(American Depositary Receipt)은 미국 예탁기관이 해외 기업 주식을 보관한 뒤, 이를 기초로 발행하는 증서입니다. 미국 투자자가 달러로 매매할 수 있어 사실상 미국 상장에 준하는 효과를 냅니다. 한국 기업이 미국 자본시장에 직접 접근하는 가장 일반적인 방법입니다. 현재 OTC 시장에서 HXSCL 티커로 이미 거래되고 있지만, 이번에는 나스닥 공식 상장(Level 3)을 추진합니다.

Level 3 ADR은 SEC에 정식 등록하고 신주를 발행하여 자금을 조달하는 방식입니다. 기존 OTC 거래와 달리 기관투자자의 대규모 자금이 유입될 수 있고, S&P 500이나 나스닥 100 지수 편입 가능성도 열립니다. 로빈후드 같은 미국 증권 앱에서 개인투자자가 쉽게 매수할 수 있다는 점도 핵심입니다.

참고로 TSMC는 1997년 뉴욕증권거래소(NYSE)에 ADR을 상장한 뒤, 대만 본토 주가 대비 약 10~15% 프리미엄에 거래되고 있습니다. 글로벌 반도체 기업 중 ADR 상장 후 밸류에이션이 하락한 사례는 사실상 없습니다.

SK하이닉스 ADR 상장 일정 — SEC 승인에서 나스닥까지

| 시점 | 이벤트 | 상태 |

|---|---|---|

| 2026.03.24 | SEC에 Form F-1 비공개 제출 | ✅ 완료 |

| 2026.04~05 | 해외 기관 NDR(기업설명회) | ✅ 완료 |

| 2026.06 | SEC 심사·질의응답 반복 | ⏳ 진행 중 |

| 2026.07~08 | SEC 최종 승인·ADR 가격 확정 | 📋 예정 |

| 2026.08 | 나스닥 공식 상장(이르면) | 📋 예정 |

SK하이닉스(000660) 관계자에 따르면, SEC는 특정 날짜에 일방적 승인을 내리는 구조가 아닙니다. 회사가 제출한 서류에 대해 SEC와 질의응답을 반복하며, 모든 이슈가 해소되면 효력이 발생합니다(서울경제 2026.06 기준).

7월 말 예정된 2분기 실적 발표와 맞물리면 글로벌 투자자 대상 기업가치 재평가 효과가 극대화될 수 있습니다. 증권사 리포트에 따르면 2분기 영업이익은 전년 대비 120% 이상 증가가 예상되어, 상장 시점의 수급 효과와 실적 모멘텀이 겹칠 가능성이 높습니다.

ADR 상장 규모와 기존 주주 영향

SK하이닉스 ADR 발행 규모는 전체 발행 주식의 약 2.5%로 알려졌습니다. 현재 주가 기준 최대 40조원(270억 달러) 규모입니다. 신주 발행 방식이므로 기존 주주의 지분율은 약 2.5% 희석됩니다. 다만 이는 삼성전자의 2018년 자사주 소각(약 3%) 수준과 비교하면 크지 않다는 평가입니다.

국내 투자자가 미국에서 ADR을 직접 매수할 경우, 달러 환율 변동과 보관 수수료(연 0.02~0.05달러/주)도 고려해야 합니다. 또한 ADR과 원주(KRX 상장 주식) 간 가격 차이가 발생할 수 있는데, 이는 환율과 거래 시간대 차이에 따른 자연스러운 현상입니다.

중요한 것은 희석 효과보다 리레이팅(밸류에이션 재평가) 효과가 훨씬 크다는 점입니다. 미국 반도체 펀드와 기관투자자의 신규 자금이 유입되면, 현재 5~6배에 머물고 있는 PER이 글로벌 동종업계 평균에 수렴할 수 있습니다. 이투데이(2026.06)에 따르면 목표주가 430만원 전망도 등장하고 있습니다.

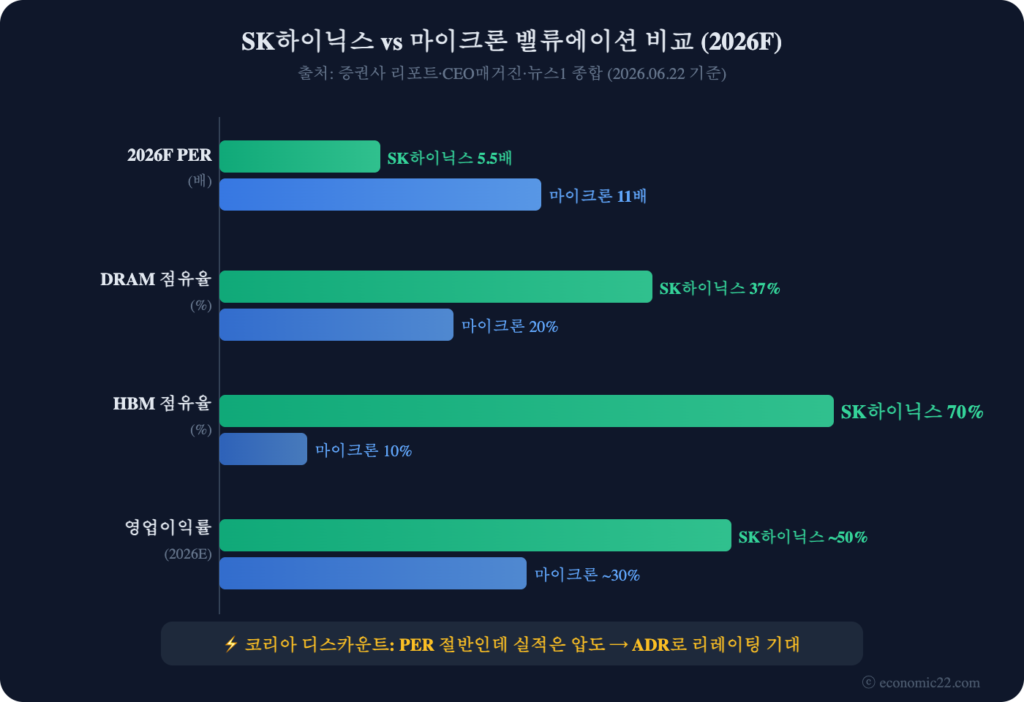

마이크론 PER 비교 — 코리아 디스카운트 해소

| 항목 | SK하이닉스 | 마이크론 | 비교 |

|---|---|---|---|

| 2026F PER | ~5.5배 | ~11배 | 마이크론 2배 |

| DRAM 점유율 | 37% | 20% | SK 1.9배 |

| HBM 점유율 | 70% | 10% | SK 7배 |

| 2026E 영업이익률 | ~50% | ~30% | SK 우위 |

| 미국 상장 여부 | ADR 추진 중 | 나스닥 상장 | 접근성 차이 |

SK하이닉스 ADR 상장의 핵심 논리는 코리아 디스카운트 해소입니다. DRAM 점유율에서 마이크론을 압도하고 HBM 시장을 70% 장악하고 있음에도, PER은 마이크론의 절반 수준입니다. 뉴스스페이스(2026.06)는 이를 ‘뉴욕發 리레이팅 수퍼 사이클’로 표현했습니다.

ADR이 나스닥에 상장되면 글로벌 지수 편입 가능성이 열립니다. 패시브 자금(ETF·인덱스 펀드)이 자동으로 매수해야 하므로, 수급 개선 효과가 구조적으로 발생합니다. CEO매거진은 “PER이 마이크론 수준으로만 오른다면 주가가 현재 대비 2배 이상 상승 가능”하다고 분석했습니다.

다만 반도체는 경기순환주(시클리컬) 특성상 업사이클 고점에서 PER이 낮게 보이는 밸류 트랩 우려도 존재합니다. 2026년 하반기 DRAM 가격 흐름이 리레이팅의 핵심 변수입니다.

액면분할 전망 — ADR 이후 다음 카드

SK하이닉스 주가가 276만원을 넘어서면서 액면분할 기대감도 커지고 있습니다. 곽노정 SK하이닉스 사장은 “현재까지 액면분할 계획은 없다”고 밝혔지만, “주가·거래량·투자자 구성을 종합 검토하겠다”는 여지를 남겼습니다(뉴스핌 2026.03 기준).

업계에서는 ADR 상장을 먼저 안정적으로 마무리한 뒤, 국내 개인투자자 접근성 확대 차원에서 액면분할을 검토할 것으로 전망합니다. 2018년 삼성전자가 50:1 액면분할을 단행한 선례가 있어, SK하이닉스도 유사한 경로를 밟을 가능성이 있습니다. 삼성전자는 액면분할 이후 개인투자자 비중이 크게 늘어난 바 있습니다.

다만 시점은 빨라야 2027년 이후로 관측됩니다. 한편 현재 276만원인 주가는 개인투자자의 1주 매수 부담이 크다는 지적이 있어, 중장기적으로 액면분할 기대감이 주가에 선반영될 가능성도 있습니다.

시나리오 분석 — 리레이팅 어디까지?

| 시나리오 | SK하이닉스 ADR 전망 | PER 전망 | 확률 |

|---|---|---|---|

| 🟢 강세 | 나스닥 100 편입, 패시브 매수 가속 | 8~10배 리레이팅 | 25% |

| 🟡 기본 | 8월 상장, 점진적 글로벌 자금 유입 | 6~8배 수렴 | 55% |

| 🔴 약세 | SEC 승인 지연 또는 발행가 할인 | 5~6배 유지 | 20% |

강세 시나리오에서는 나스닥 100 지수 편입이 현실화되면서 패시브 자금이 대거 유입됩니다. PER이 8~10배까지 리레이팅되면 주가 400만원 이상도 가능합니다. 7월 2분기 실적 발표와 상장이 겹치면 이 시나리오의 실현 가능성이 높아집니다.

기본 시나리오에서는 8월 나스닥 상장 후 글로벌 자금이 점진적으로 유입됩니다. PER이 6~8배로 수렴하면 현재 주가 대비 약 20~50% 추가 상승 여력이 있습니다. 이 경우에도 코리아 디스카운트 완전 해소까지는 1~2년의 시간이 필요하며, 꾸준한 실적 증명이 뒷받침되어야 합니다.

약세 시나리오에서는 SEC 승인이 3분기 이후로 지연되거나, ADR 발행가가 현재 주가 대비 큰 폭으로 할인됩니다. 이 경우 단기적으로 차익 실현 매물이 출회될 수 있습니다. 다만 펀더멘털(HBM 70% 점유율, 영업이익률 50%)은 변하지 않으므로 하방은 제한적입니다.

과거 삼성SDI가 2023년 미국 상장을 검토했다가 철회한 사례가 있지만, SK하이닉스는 NDR까지 완료한 상태로 추진 의지가 확고합니다. 투자자 관점에서 이번 미국 상장의 핵심 포인트는 ‘접근성이 밸류에이션을 결정한다’는 것입니다.

동일한 기업이 미국 시장에서 거래되면 더 높은 멀티플을 인정받는 사례가 다수 존재합니다. TSMC ADR이 대만 본토 주가 대비 지속적으로 프리미엄에 거래되는 것이 가장 대표적인 사례입니다.

자주 묻는 질문 (FAQ)

SK하이닉스 ADR은 언제 상장되나요?

SK하이닉스는 2026년 3월 SEC에 Form F-1을 제출했으며, 이르면 2026년 8월 나스닥에 공식 상장될 전망입니다. SEC와의 질의응답이 완료되는 시점에 따라 일정이 조정될 수 있습니다.

SK하이닉스 ADR 상장이 기존 주주에게 미치는 영향은?

신주 발행 방식이므로 기존 주주의 지분율이 약 2.5% 희석됩니다. 다만 글로벌 투자자 유입에 따른 밸류에이션 재평가(PER 리레이팅) 효과가 희석 효과를 크게 상회할 것으로 기대됩니다.

SK하이닉스 액면분할은 언제 되나요?

곽노정 SK하이닉스 사장은 현재 액면분할 계획이 없다고 밝혔습니다. 업계에서는 ADR 상장을 안정적으로 마무리한 뒤, 빨라야 2027년 이후에 검토될 것으로 전망하고 있습니다.

본 콘텐츠는 투자 참고용 정보이며, 특정 종목의 매수·매도를 권유하지 않습니다. 데이터 출처: DART 전자공시, SEC EDGAR, 인베스트조선.

DART 공시와 재무제표를 기반으로 국내와 해외 주식 종목을 분석합니다. AI·반도체·방산·조선 등 테마별 관련주 리서치와 ETF 비교 정보를 제공합니다