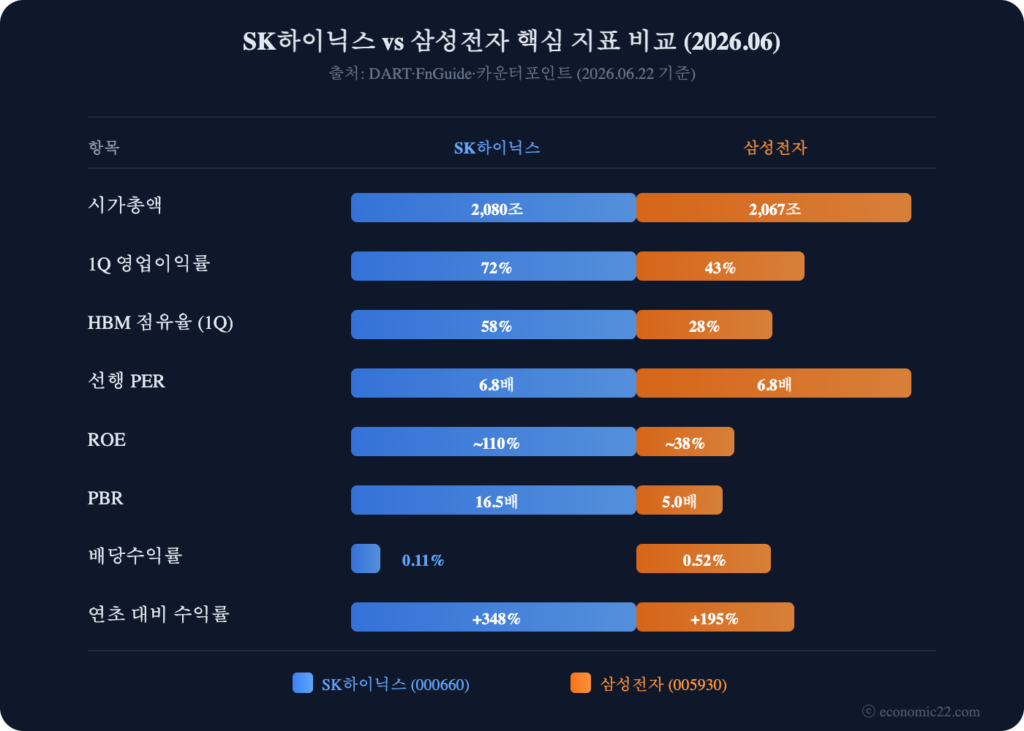

SK하이닉스 삼성전자 비교는 2026년 한국 증시 최대 화두입니다. 6월 22일 SK하이닉스(000660)가 삼성전자(005930) 보통주 시가총액을 넘어서며 25년 7개월 만에 코스피 대장주가 바뀌었습니다. SK하이닉스 시총 2,080조원 대 삼성전자 2,067조원입니다.

이 글에서는 SK하이닉스 삼성전자 비교를 실적·HBM 점유율·밸류에이션·사업 구조 네 가지 축으로 정리합니다. 시총 역전 당일인 6월 22일 기준 데이터와 증권사 컨센서스를 기반으로 작성한 최신 분석입니다.

SK하이닉스 삼성전자 비교 핵심 요약 — 30초 브리핑

SK하이닉스 삼성전자 비교를 30초로 정리합니다. 2026년 1분기 SK하이닉스 영업이익률은 72%로 삼성전자 43%를 크게 앞섰습니다. HBM 시장에서 SK하이닉스가 점유율 58%로 선두, 삼성전자가 28%로 추격 중입니다.

다만 삼성전자는 매출이 SK하이닉스의 2.5배이며 스마트폰·파운드리·디스플레이까지 포트폴리오가 넓습니다. SK하이닉스는 메모리 집중형 고수익 성장주, 삼성전자는 종합 반도체 가치주로 투자 성격이 완전히 다릅니다. 선행 PER은 둘 다 6.8배로 동등하지만, PBR은 SK하이닉스(16.5배)가 삼성전자(5.0배)의 3배입니다. ROE 110% 대 38%의 격차가 PBR 차이의 핵심 원인입니다.

시가총액 역전 — 25년 만의 대장주 교체

2026년 6월 22일 SK하이닉스가 종가 기준 시가총액 2,080조원을 기록하며 삼성전자(2,067조원)를 처음으로 추월했습니다(머니투데이 2026.06.22 기준). 2000년 11월 이후 25년 7개월 만의 코스피 왕좌 교체입니다.

연초 대비 주가 상승률도 SK하이닉스가 348%로 삼성전자 195%를 크게 앞섰습니다. 2024년 초부터 누적하면 격차는 더 극적입니다. AI 반도체 수요가 SK하이닉스에 집중되면서 시총 격차가 빠르게 좁혀졌고, 결국 역전이 현실화되었습니다.

역전의 배경은 명확합니다. SK하이닉스는 AI 반도체 수요를 HBM이라는 단일 제품군으로 집중 흡수한 반면, 삼성전자는 반도체 외 사업 비중이 높아 AI 모멘텀이 분산 반영되었습니다. 기관·외국인 매수세가 SK하이닉스에 집중되면서 코스피 지수 자체가 SK하이닉스 주가에 연동되는 현상까지 나타나고 있습니다.

다만 삼성전자는 우선주를 포함한 전체 시가총액으로 비교해야 한다는 입장입니다. 삼성전자 우선주 시총까지 합산하면 약 2,400조원으로 여전히 1위입니다. 하지만 보통주 기준의 역전은 외국인·기관 투자자 심리에 상징적 의미가 크며, 코스피200 리밸런싱에도 영향을 줄 수 있습니다.

실적 비교 — 매출·영업이익·이익률

| 항목 | SK하이닉스 | 삼성전자 | 비고 |

|---|---|---|---|

| 1Q 매출 | 52.6조 | 133.9조 | 삼성 2.5배 규모 |

| 1Q 영업이익 | 37.6조 | 57.2조 | 삼성 1.5배 |

| 1Q 영업이익률 | 72% | 43% | SK하이닉스 압도 |

| 1Q 영업이익 YoY | +178% | +756% | 삼성 저기저효과 |

| 2026E 영업이익 | ~135조 | ~135조 | 연간 동등 수준 |

SK하이닉스는 매출 규모에서는 삼성전자의 40% 수준이지만, 영업이익률 72%라는 압도적 수익성으로 이익 규모 격차를 좁혔습니다. 메모리, 특히 HBM 중심의 고마진 제품 믹스가 핵심 동력입니다. ASP(평균판매단가) 상승이 마진 확대를 이끌고 있습니다.

삼성전자의 1분기 영업이익 증가율 756%는 2025년 1분기 기저가 낮았기 때문입니다. 반도체 부문 외에도 스마트폰(갤럭시 S26)과 디스플레이가 실적에 기여했습니다.

분기별 추세도 중요합니다. SK하이닉스는 2025년 하반기부터 영업이익률 70%대를 유지하며 고수익 구간에 진입했습니다. 삼성전자는 파운드리 적자 축소와 HBM3E 수율 개선이 맞물리며 분기마다 이익이 계단식으로 증가하고 있습니다.

연간 기준으로는 UBS가 삼성전자 2026년 영업이익을 135조원으로 전망합니다. SK하이닉스도 연간 영업이익 135조원 이상이 예상되어, 매출 규모는 삼성전자가 2.5배 크지만 이익에서는 동등한 수준에 도달했습니다. KB증권에 따르면 양사 합산 영업이익은 2025년 91조원에서 2026년 270조원 이상으로 급증할 전망입니다.

HBM 점유율 — 누가 이기고 있나

| 구분 | SK하이닉스 | 삼성전자 | 마이크론 |

|---|---|---|---|

| 2025 4Q | 57% | 22% | 21% |

| 2026 1Q | 58% | 28% | 14% |

| 2026E 연간 | 50% | 28% | 22% |

| 2027E | ~40% | ~40% | ~20% |

SK하이닉스는 HBM 시장에서 압도적 1위입니다. 엔비디아 HBM4 공급의 대부분을 확보했으며, HBM4 양산에도 가장 먼저 성공했습니다. 2026년 연간 점유율 50%가 전망됩니다.

TrendForce에 따르면 2026년 HBM 시장 규모는 약 350억 달러로, 전체 DRAM 시장의 30%를 넘어설 전망입니다. SK하이닉스는 이 시장의 절반을 차지하며, AI 데이터센터 확장과 함께 수요가 지속 증가하고 있습니다.

삼성전자는 HBM4에서 반격을 노리고 있습니다. UBS는 2027년까지 삼성전자가 HBM 점유율 40%에 도달해 SK하이닉스와 동등한 수준이 될 것으로 전망합니다. 삼성전자의 추격 성공 여부가 향후 밸류에이션 격차를 결정짓는 핵심 변수입니다.

주목할 점은 HBM 외 범용 DRAM에서는 삼성전자가 여전히 1위라는 것입니다. DDR5 서버 DRAM과 모바일 DRAM에서 삼성전자의 기술력과 생산 규모는 업계 최고입니다. HBM 비중이 높아질수록 SK하이닉스에 유리하고, 범용 DRAM 수요가 회복되면 삼성전자에 유리합니다.

사업 구조 차이 — 순수 메모리 vs 종합 반도체

SK하이닉스 삼성전자 비교에서 가장 근본적인 차이는 사업 구조입니다. SK하이닉스는 매출의 95% 이상이 메모리(DRAM + NAND)에서 발생합니다. 자회사 솔리다임을 통해 엔터프라이즈 SSD 시장에서도 입지를 확대하고 있지만, DRAM 비중이 압도적입니다. HBM 호황에 이익 레버리지가 극대화되지만, AI 수요 둔화 시 타격도 집중됩니다.

삼성전자는 반도체(DS) 부문 내에서도 메모리·파운드리·시스템LSI로 세분화됩니다. 그 외 스마트폰(MX), 디스플레이(SDC), 가전(CE)까지 사업 포트폴리오가 넓습니다. 반도체가 전체 이익의 60~70%를 차지하지만, 나머지 사업부의 현금흐름이 경기 변동 시 완충 역할을 합니다. 다만 파운드리 부문은 TSMC와의 경쟁에서 밀리며 아직 적자 구간에 있어 개선 여부가 관건입니다.

이 구조적 차이가 SK하이닉스 삼성전자 비교에서 주가 변동성 차이로 나타납니다. 2025~2026년 AI 호황기에 SK하이닉스 상승률이 삼성전자의 1.8배였던 것처럼, 하락장에서도 SK하이닉스의 낙폭이 더 클 수 있습니다. 투자 기간과 리스크 허용도에 따라 선택이 달라집니다.

밸류에이션 비교 — PER·PBR·배당

| 지표 | SK하이닉스 | 삼성전자 | 해석 |

|---|---|---|---|

| 선행 PER | 6.8배 | 6.8배 | 사실상 동등 |

| PBR | 16.5배 | 5.0배 | SK 프리미엄 |

| 배당수익률 | 0.11% | 0.52% | 삼성 우위 |

| ROE | ~110% | ~38% | SK 압도적 |

SK하이닉스 삼성전자 비교에서 흥미로운 점은 선행 PER이 6.8배로 거의 같다는 것입니다. 두 기업 모두 역사적 저점 수준의 PER을 기록하고 있어, 증권가에서는 메모리 기업을 PBR이 아닌 PER로 평가해야 한다는 리레이팅 논쟁이 활발합니다. 과거 메모리 사이클에서는 PER 4~8배가 일반적이었으나, AI 수요가 구조적으로 변한 만큼 적정 PER 밴드도 상향되어야 한다는 주장이 힘을 얻고 있습니다.

PBR에서는 SK하이닉스(16.5배)가 삼성전자(5.0배)의 3배 이상입니다. SK하이닉스의 ROE가 110%에 달해 자본 대비 수익 창출력이 압도적이기 때문입니다. 배당은 삼성전자(0.52%)가 SK하이닉스(0.11%)보다 높아, 소득 투자자에게는 삼성전자가 유리합니다.

결론적으로 SK하이닉스 삼성전자 비교에서 올바른 질문은 내 투자 성향에 어떤 기업이 맞는가입니다. 3~5년 장기 보유할 성장주를 찾는다면 SK하이닉스, 배당과 안정성을 겸비한 코어 종목을 원한다면 삼성전자입니다.

시나리오 분석 — Bull·Base·Bear

| 시나리오 | SK하이닉스 | 삼성전자 | 확률 |

|---|---|---|---|

| 🟢 강세 | HBM 독주 지속, 시총 격차 확대 | HBM4 추격 성공, 더블 플레이 | 30% |

| 🟡 기본 | 점유율 소폭 하락, 실적은 유지 | 점유율 점진 회복, 안정 성장 | 50% |

| 🔴 약세 | AI 둔화 시 주가 급조정 위험 | 포트폴리오 분산으로 방어 | 20% |

강세 시나리오에서는 SK하이닉스가 HBM 독점적 지위를 유지하면서 시총 격차가 더 벌어집니다. 동시에 삼성전자가 HBM4 양산에 성공하면, 실적 개선과 밸류에이션 재평가가 동시에 일어나는 더블 플레이가 기대됩니다.

약세 시나리오에서는 AI 투자 둔화 시 SK하이닉스의 조정 폭이 삼성전자보다 클 수 있습니다. 과거 2022년 반도체 다운사이클에서 SK하이닉스 주가가 60% 하락한 반면 삼성전자는 40% 하락에 그친 선례가 있습니다. 성장주를 원하면 SK하이닉스, 방어력을 원하면 삼성전자가 적합합니다. 7월 말 양사 2분기 실적 발표와 삼성전자 HBM4 양산 일정이 하반기 핵심 촉매입니다.

자주 묻는 질문 (FAQ)

SK하이닉스 삼성전자 비교 시 가장 중요한 지표는 무엇인가요?

SK하이닉스 삼성전자 비교 시 핵심 지표는 영업이익률과 HBM 점유율입니다. 2026년 1분기 기준 SK하이닉스 영업이익률은 72%로 삼성전자 43%를 크게 앞섰습니다. HBM 점유율에서도 SK하이닉스(58%)가 삼성전자(28%)를 2배 이상 차이로 리드하고 있습니다.

SK하이닉스와 삼성전자 중 어디에 투자하는 게 좋을까요?

투자 성향에 따라 다릅니다. AI 반도체 성장에 집중 베팅하고 싶다면 SK하이닉스, 안정적 포트폴리오와 배당을 원한다면 삼성전자가 적합합니다. 두 기업의 선행 PER이 6.8배로 동등한 만큼, 밸류에이션 부담은 비슷합니다.

삼성전자가 HBM에서 SK하이닉스를 따라잡을 수 있나요?

UBS는 2027년까지 삼성전자가 HBM 점유율 40%에 도달해 SK하이닉스와 동등한 수준이 될 것으로 전망합니다. HBM4 양산 성공이 핵심 분기점이며, 성공 시 삼성전자 주가에 가장 큰 촉매가 됩니다.

본 콘텐츠는 투자 참고용 정보이며, 특정 종목의 매수·매도를 권유하지 않습니다. 데이터 출처: DART 전자공시, FnGuide, 카운터포인트리서치.

DART 공시와 재무제표를 기반으로 국내와 해외 주식 종목을 분석합니다. AI·반도체·방산·조선 등 테마별 관련주 리서치와 ETF 비교 정보를 제공합니다