HBM 관련주가 2026년 가장 뜨거운 테마로 떠올랐습니다. SK하이닉스(000660)가 HBM 시장 점유율 70%를 차지하면서, 이 회사에 장비와 소재를 납품하는 협력사들의 주가도 동반 급등하고 있습니다. 대장주 한미반도체는 연초 대비 100% 이상 상승했고, 이오테크닉스와 HPSP도 52주 신고가를 갈아치우고 있습니다.

이 글에서는 HBM 수혜주 대장주 9종목을 장비주·소재주로 나누어 비교하고, 각 종목의 HBM 매출 비중과 핵심 기술력을 정리합니다. 어떤 종목이 진짜 수혜주이고, 어떤 종목이 테마에 편승한 것인지 구분하는 기준을 제시합니다.

HBM 관련주 핵심 요약 — 30초 브리핑

HBM 관련주 핵심을 30초로 정리합니다. 2026년 글로벌 HBM 시장 규모는 전년 대비 58% 성장한 546억 달러(약 75조원)로 추산됩니다(BofA 기준). SK하이닉스가 이 시장의 70%를 점유하면서 국내 협력사들이 직접적인 수혜를 받고 있습니다.

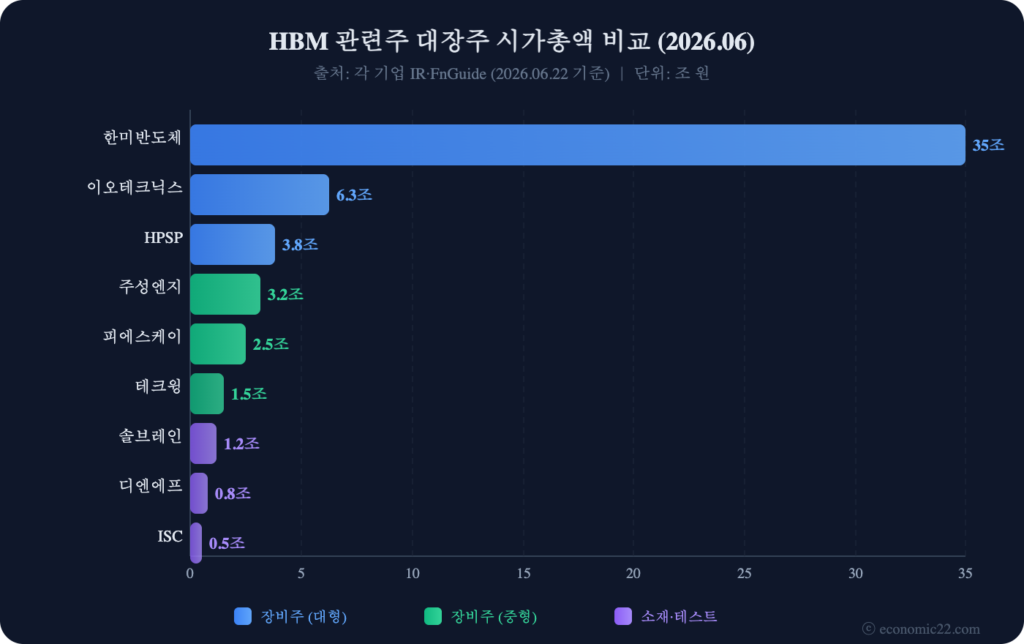

대장주는 TC 본더 글로벌 1위 한미반도체(시총 35조)이며, 이오테크닉스·HPSP·테크윙·피에스케이홀딩스 등이 핵심 수혜주입니다. 장비주가 직접 수혜, 소재주가 간접 수혜 구조이며, HBM4 양산이 본격화되는 하반기에 추가 모멘텀이 예상됩니다.

HBM이란? 왜 지금 관련주가 주목받는가

HBM(High Bandwidth Memory)은 DRAM 칩을 수직으로 쌓아 데이터 전송 속도를 극대화한 고성능 메모리입니다. 엔비디아 AI GPU에 필수적으로 탑재되며, AI 서버 한 대에 HBM이 수백 GB 들어갑니다.

HBM 테마주가 주목받는 이유는 제조 공정의 복잡성 때문입니다. 2025년까지만 해도 HBM은 일부 AI 가속기에만 쓰였지만, 2026년에는 엔비디아뿐 아니라 구글 TPU, 아마존 트레이니움, AMD MI400 등 모든 주요 AI 칩이 HBM을 탑재합니다.

일반 DRAM은 한 장의 웨이퍼를 가공하면 되지만, HBM은 여러 장의 DRAM 다이를 적층·접합·테스트해야 합니다. 이 과정에서 TC 본더, 레이저 장비, 전구체 소재, 테스트 핸들러 등 전문 장비와 소재가 필요합니다. 일반 DRAM은 한 장의 웨이퍼를 가공하면 되지만, HBM은 여러 장의 DRAM 다이를 적층·접합·테스트해야 합니다. 이 과정에서 TC 본더, 레이저 장비, 전구체 소재, 테스트 핸들러 등 전문 장비와 소재가 필요합니다.

SK하이닉스는 HBM 수요가 3년치 이상 밀려 있다고 밝혔습니다(딜사이트 2026.06 기준). 이 수주 잔고가 협력사 매출로 직결되기 때문에 HBM 테마는 단기 유행이 아닌 구조적 성장입니다.

HBM 관련주 대장주 TOP 9 — 종목 비교표

| 종목 | 코드 | 분류 | 핵심 기술 | HBM 연관도 |

|---|---|---|---|---|

| 한미반도체 | 042700 | 장비 | TC 본더 (글로벌 점유율 71%) | ★★★★★ |

| 이오테크닉스 | 039030 | 장비 | HBM4 레이저 가공 독점 | ★★★★★ |

| HPSP | 403870 | 장비 | 초고압 수소 어닐링 (영업이익률 55%) | ★★★★☆ |

| 테크윙 | 089030 | 장비 | HBM 테스트 핸들러 | ★★★★☆ |

| 피에스케이홀딩스 | 031980 | 장비 | 후공정 스트립·CoWoS 수혜 | ★★★★☆ |

| 주성엔지니어링 | 036930 | 장비 | ALD 박막 증착 장비 | ★★★☆☆ |

| 디엔에프 | 092070 | 소재 | 반도체 전구체 핵심 공급 | ★★★★☆ |

| 솔브레인 | 357780 | 소재 | 고순도 식각·세정 화학소재 | ★★★☆☆ |

| ISC | 095340 | 테스트 | AI 칩 테스트 소켓 | ★★★☆☆ |

표에서 확인할 수 있듯이, HBM 연관도가 가장 높은 종목은 한미반도체와 이오테크닉스입니다. 두 기업은 HBM 제조 공정에서 대체 불가능한 독점적 기술을 보유하고 있습니다. 반면 솔브레인과 ISC는 HBM 외에도 범용 반도체 수요가 있어 변동성이 상대적으로 낮습니다.

장비주 — TC 본더·레이저·어닐링 핵심 3사

한미반도체는 HBM 적층의 핵심인 TC 본더(열압착 본더) 시장에서 글로벌 점유율 71%를 차지하고 있습니다. NCF 타입과 MR-MUF 타입 모두 공급 가능한 세계 유일 기업이며, 2026년 하반기에는 HBM5·HBM6용 와이드 TC 본더 출시도 계획하고 있습니다.

한미반도체의 2026년 매출은 1조846억원, 영업이익 5,645억원이 전망됩니다(증권사 컨센서스 기준). 하반기 TC 본더 4 양산이 본격화되면서 추가 실적 상향 가능성이 열려 있습니다.

이오테크닉스는 HBM 다이를 개별 분리하는 레이저 가공 장비에서 독보적 위치입니다. 2025년 영업이익이 전년 대비 158.8% 급증했으며, HBM4 본격화로 2026년 영업이익 1,300억원 이상이 예상됩니다.

HPSP는 초고압 수소 환경에서 반도체 결함을 제거하는 어닐링 장비를 독점 공급합니다. 영업이익률 54.8%로 국내 장비주 중 최고 수준이며, HBM뿐 아니라 미세공정 전반에 걸쳐 수혜가 확대되고 있습니다. 시총 3.8조원에 PER 35배로, 높은 수익성 대비 합리적 밸류에이션이라는 평가를 받고 있습니다.

소재·부품주 — 전구체·화학소재 수혜

디엔에프는 반도체 전구체(Precursor) 핵심 공급사입니다. 전구체는 ALD(원자층 증착) 공정에서 박막을 형성하는 핵심 소재로, HBM 적층 수가 늘어날수록 사용량이 비례해 증가합니다. HBM3E(8단 적층)에서 HBM4(16단 적층)로 넘어가면 소재 소비량이 2배 가까이 늘어납니다. 디엔에프의 2026년 매출 성장률은 28%로 전망되며, PER 15배로 장비주 대비 저평가 구간입니다.

솔브레인은 고순도 식각액과 세정액을 공급합니다. 미세공정 확대에 따라 불순물 허용치가 극도로 줄어들면서, 초고순도 화학소재를 안정적으로 양산할 수 있는 기업의 가치가 높아지고 있습니다. 솔브레인은 SK하이닉스·삼성전자 양쪽에 납품하는 듀얼 벤더 구조로, 고객사 다변화 측면에서 안정적입니다.

테크윙과 ISC는 테스트 영역 수혜주입니다. 테크윙은 HBM 테스트 핸들러를 삼성전자와 SK하이닉스 양쪽에 납품하며, ISC는 AI 칩 테스트용 소켓에서 점유율을 확대하고 있습니다. 특히 테크윙은 최근 SK하이닉스 퀄 테스트를 통과하면서 삼성전자에 이어 양대 고객사를 확보했습니다.

밸류에이션 비교 — 누가 비싸고 누가 싼가

| 종목 | 시총(조) | 2026E PER | 영업이익률 | 매출 성장률 |

|---|---|---|---|---|

| 한미반도체 | ~35 | 62배 | 52% | +64% |

| 이오테크닉스 | ~6.3 | 48배 | 21% | +36% |

| HPSP | ~3.8 | 35배 | 55% | +25% |

| 테크윙 | ~1.5 | 22배 | 18% | +30% |

| 디엔에프 | ~0.8 | 15배 | 20% | +28% |

한미반도체는 시총 35조에 달하지만 PER 62배로 가장 비쌉니다. 다만 TC 본더 시장 독점이라는 해자가 프리미엄을 정당화합니다. 반면 테크윙(PER 22배)과 디엔에프(PER 15배)는 상대적으로 저평가 구간입니다.

HBM 수혜주 투자에서 가장 중요한 판단 기준은 “HBM 매출 비중이 실제로 높은가”입니다. 테마에 이름만 올린 종목과 실제 매출이 발생하는 종목은 실적 시즌에 극명하게 갈립니다. 비교표의 영업이익률과 매출 성장률을 교차 확인하세요.

투자 시 유의할 점은 HBM 장비 발주가 분기별로 편중되는 경향이 있다는 것입니다. SK하이닉스의 설비투자 일정에 따라 특정 분기에 매출이 집중되므로, 분기 실적만으로 연간 성장성을 판단하면 오류가 생길 수 있습니다.

시나리오 분석 — Bull·Base·Bear

| 시나리오 | HBM 시장 전망 | 관련주 영향 | 확률 |

|---|---|---|---|

| 🟢 강세 | HBM4 조기양산 + 시장 600억$↑ | 장비주 추가 수주 폭증, 주가 +30~50% | 30% |

| 🟡 기본 | 현 성장률 유지 (546억$) | 실적 반영 완료, 주가 횡보~+15% | 50% |

| 🔴 약세 | AI 투자 둔화 + HBM 가격 하락 | 장비 발주 지연, 주가 -20~30% | 20% |

강세 시나리오에서는 HBM4 양산이 2026년 하반기에 본격화되면서 장비 발주가 추가로 늘어납니다. 한미반도체의 차세대 TC 본더 4 수주와 이오테크닉스의 레이저 장비 증설이 핵심 촉매입니다. 엔비디아 Rubin 플랫폼 출시가 확정되면 HBM4 수요가 한 단계 더 뛰면서 소재주까지 동반 수혜를 받게 됩니다.

약세 시나리오에서는 빅테크의 AI 투자가 하반기에 둔화될 경우 HBM 발주가 지연될 수 있습니다. 이 경우 높은 PER을 받는 장비주가 가장 먼저 조정 압력을 받게 됩니다. 투자자는 PER이 낮고 실적 가시성이 높은 종목을 우선 검토하는 것이 안전합니다. 7월 말 SK하이닉스 2분기 실적 발표가 다음 분기점이니 일정을 확인해 두세요.

자주 묻는 질문 (FAQ)

HBM 관련주 대장주는 어떤 종목인가요?

2026년 6월 기준 HBM 관련주 대장주는 한미반도체(TC 본더 글로벌 점유율 71%)입니다. 이오테크닉스(레이저 가공), HPSP(수소 어닐링), 테크윙(테스트 핸들러), 피에스케이홀딩스(후공정)가 핵심 수혜주로 꼽힙니다.

HBM 관련주와 반도체 관련주의 차이는 무엇인가요?

반도체 관련주는 메모리·비메모리·파운드리 등 넓은 범위를 포함하지만, HBM 수혜주는 고대역폭 메모리 적층·접합·테스트 공정에 직접 참여하는 기업에 한정됩니다. TC 본더, 레이저 가공, 전구체 소재 등 HBM 제조 특화 기술을 보유한 기업이 핵심입니다.

HBM 수혜주 투자 시 주의할 점은 무엇인가요?

테마에 이름만 올린 종목과 실제 HBM 매출이 발생하는 종목을 구분해야 합니다. 분기 실적 발표 시 HBM 매출 비중과 수주 잔고를 확인하세요. 또한 PER이 높은 장비주는 AI 투자 둔화 시 조정 폭이 클 수 있으니 분산 투자를 권장합니다.

본 콘텐츠는 투자 참고용 정보이며, 특정 종목의 매수·매도를 권유하지 않습니다. 데이터 출처: DART 전자공시, 각 기업 IR, FnGuide.

DART 공시와 재무제표를 기반으로 국내와 해외 주식 종목을 분석합니다. AI·반도체·방산·조선 등 테마별 관련주 리서치와 ETF 비교 정보를 제공합니다