마이크론 테크놀로지(MU, NASDAQ) 주가가 1년 만에 830% 상승하며 투자자들의 관심이 집중되고 있습니다. 마이크론 목표주가는 월가 증권사마다 $400부터 $1,625까지 극단적으로 갈리는 상황입니다. HBM·AI 반도체 호황 속에서 현재 PER 9배가 저평가인지, 사이클 피크 신호인지가 핵심 논쟁입니다.

이 글에서는 증권사별 비교·PER 분석·적정주가 시나리오·상향 배경·리스크·실전 투자 가이드 7가지 축으로 정리합니다. 한국 투자자 관점에서 환율과 양도소득세 리스크도 함께 분석했습니다.

마이크론 목표주가 핵심 요약 — 30초 브리핑

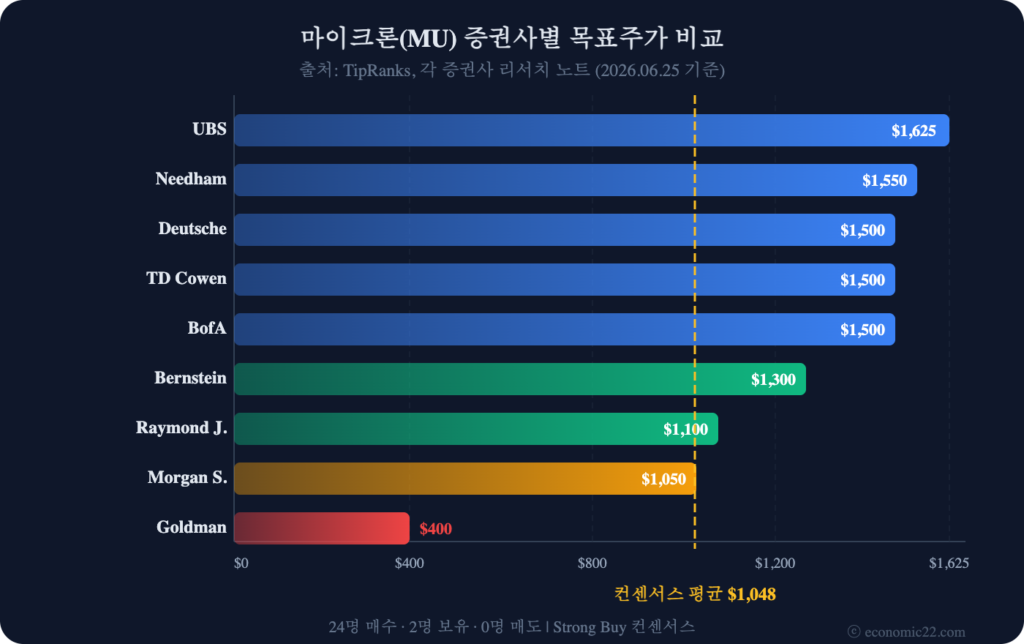

마이크론 목표주가의 핵심을 30초로 요약합니다. 첫째, 43명 애널리스트 컨센서스 평균은 $1,048이며 최근 26명 기준 12개월 목표는 $1,297입니다. 둘째, 최고 목표가 UBS $1,625(선행 PER 15배), 최저 골드만삭스 $400(사이클 우려)으로 4배 이상 차이가 납니다.

셋째, Forward PER 8.6배로 S&P500 평균(21배)의 41% 수준에 불과합니다. 넷째, 주가가 5배 올랐지만 EPS가 13배 뛰어 PER은 오히려 4.4배로 하락하는 ‘밸류 역설’이 나타났습니다. 다섯째, HBM 장기공급계약(LTA)이 실적 안정성을 높이며 마이크론 목표주가 상향의 핵심 근거가 되고 있습니다.

월가 증권사별 마이크론 목표주가 비교

| 증권사 | 애널리스트 | 목표주가 | 투자의견 | 주요 근거 |

|---|---|---|---|---|

| UBS | Timothy Arcuri | $1,625 | 매수 | 선행 PER 15배, HBM 독점 공급 |

| Needham | — | $1,550 | Strong Buy | $500→3배 상향, AI 수혜 |

| Deutsche Bank | — | $1,500 | 매수 | HBM4 양산 확인 |

| TD Cowen | — | $1,500 | Outperform | AI CAPEX 확대 |

| BofA | Vivek Arya | $1,500 | 매수 | FY2026 실적 상향 |

| Bernstein | — | $1,300 | Outperform | $510→2.5배 상향 |

| Raymond James | Melissa Fairbanks | $1,100 | Strong Buy | 보수적 추정, 사이클 반영 |

| Morgan Stanley | — | $1,050 | Equal-Weight | 사이클 피크 우려 |

| Goldman Sachs | — | $400 | 중립 | 메모리 사이클 하락 전망 |

마이크론 목표주가 분포를 보면 $1,300~$1,625 구간에 강세파가 집중됩니다. $1,500 이상을 제시한 증권사가 5곳으로 과반을 차지하며, 24명 매수·2명 보유·0명 매도로 Strong Buy 의견이 압도적입니다(TipRanks, 2026.06).

BofA의 비벡 아리야(Vivek Arya)는 TipRanks 기준 12,314명 중 70위에 랭크된 톱 애널리스트입니다. 그가 $950에서 $1,500으로 58% 상향한 것은 단순 모멘텀이 아닌 HBM 장기계약 기반 실적 가시성을 반영합니다. 성공률 64%의 트랙레코드를 감안하면 상향 신뢰도가 높은 편입니다.

반면 골드만삭스는 $400으로 유일하게 약세 전망입니다. 2027년 메모리 공급과잉 가능성을 핵심 논거로 제시하며, 업황 사이클 하방을 가장 보수적으로 반영했습니다. 최고($1,625)와 최저($400) 사이 4배 격차가 현재 시장 불확실성을 보여주며, 같은 종목을 보고도 증권사마다 결론이 정반대인 드문 사례입니다.

마이크론 PER 분석 — 9배는 저평가인가

| 기업 | Forward PER | 1년 수익률 | 특징 |

|---|---|---|---|

| 마이크론(MU) | 8.6배 | +830% | AI 메모리 핵심, HBM4 양산 |

| SK하이닉스 | 5.9배 | +140% | HBM 점유율 1위 |

| 삼성전자 | 5.9배 | +45% | DRAM 1위, HBM 추격 |

| S&P500 평균 | 21배 | +22% | 시장 벤치마크 |

마이크론 목표주가를 판단하려면 PER 맥락을 파악해야 합니다. Forward PER 8.6배는 S&P500(21배)의 41% 수준으로, 수치만 보면 극단적 저평가입니다. 그러나 반도체 업종 PER은 구조적으로 낮아 SK하이닉스·삼성전자도 5.9배에 불과합니다.

핵심 논쟁은 ‘밸류 역설’입니다. 주가가 5배 올랐는데 PER은 4.4배에 그칩니다. EPS 성장 속도(+1,300%)가 주가 상승을 압도했기 때문입니다(Seeking Alpha, 2026.06). UBS는 선행 PER 15배를 적용해 $1,625을 산출했으며, AI 반도체가 과거 사이클과 다른 구조적 성장이라는 판단입니다.

반대 의견도 유력합니다. 낮은 PER이 ‘피크 어닝’ 신호일 수 있습니다. 역사적으로 메모리 업황 정점에서 PER이 한 자릿수를 기록한 뒤 이익이 급감하며 PER이 치솟는 패턴이 반복되었습니다.

메모리 반도체 PER은 일반 기술주와 해석 방향이 반대입니다. 테슬라·엔비디아처럼 고PER이 성장 기대를 의미하는 것과 달리, 메모리는 저PER이 호황(높은 이익)을, 고PER이 불황(낮은 이익)을 나타냅니다. 이 구조를 이해해야 저평가 여부를 정확히 판단할 수 있으며, 단순 PER 비교만으로 투자 판단을 내리면 사이클 정점에서 매수하는 실수를 범할 수 있습니다.

마이크론 적정주가 시나리오 3가지

| 시나리오 | 전제 조건 | 적용 PER | 적정주가 | 현재 대비 |

|---|---|---|---|---|

| 강세(Bull) | HBM TAM 조기 달성, PER 리레이팅 | 15배 | ~$1,600 | +53% |

| 기본(Base) | 컨센서스 실적 유지, 현행 PER | 10배 | ~$1,070 | +3% |

| 약세(Bear) | 2027년 공급과잉, 마진 하락 | 6배 | ~$550 | -47% |

마이크론 목표주가 시나리오를 3가지로 나눠 분석합니다. 강세 시나리오는 UBS가 제시한 PER 15배를 적용합니다. HBM4·1감마 공정의 마진 확대와 장기공급계약으로 실적 변동성이 축소된다는 전제입니다. 적정주가 약 $1,600으로 현재 대비 53% 상승 여력이 있습니다.

기본 시나리오는 컨센서스 EPS에 PER 10배를 적용합니다. 메모리 업종 평균보다 약간 높은 프리미엄을 반영했으며, 적정주가 약 $1,070은 현재 주가와 큰 차이가 없습니다. 대부분의 증권사가 이 구간 이상을 제시하고 있어 시장 기대치와 부합합니다.

약세 시나리오는 2027년 하반기 공급과잉이 현실화되는 경우입니다. PER 6배 적용 시 약 $550이며, 골드만삭스 $400은 이보다 더 극단적인 하락을 반영합니다. 강세-약세 간 적정주가 차이가 3배 이상인 만큼 리스크 관리가 필수입니다.

마이크론 목표주가 상향 배경

마이크론 목표주가가 2025년 대비 평균 3배 이상 상향된 배경은 3가지입니다. 첫째, HBM4 양산 성공과 엔비디아 베라 루빈 플랫폼 공급 확정으로 실적 가시성이 크게 높아졌습니다(Micron IR, 2026.03). FY2026 Q2 매출 $239억, 매출총이익률 75%로 사상 최고를 연속 경신 중입니다.

둘째, 장기공급계약(LTA) 비중 확대입니다. 전체 HBM 물량의 80% 이상을 3~5년 계약으로 확보해 과거 사이클과 달리 실적 예측 가능성이 높아졌습니다. UBS가 마이크론을 ‘경기순환주에서 성장형 기술주로 전환’이라고 평가한 핵심 근거가 바로 LTA입니다.

셋째, CHIPS Act 보조금 $61.5억 확보입니다. 미국 아이다호·뉴욕에 신규 팹을 건설 중이며, 미국 내 HBM 생산 기지를 구축하는 첫 번째 업체가 될 전망입니다. 지정학적 리스크 감소는 목표가 프리미엄 요소로 작용합니다.

Needham이 $500에서 $1,550으로 3배 상향한 사례가 대표적입니다. 이 증권사는 AI 데이터센터 설비투자가 2026년에만 $3,200억을 초과할 것으로 추정하며, 그 수혜가 메모리 반도체에 가장 집중된다고 분석합니다.

마이크론 목표주가 리스크 — 하락 시나리오

하방 리스크도 분명합니다. 첫째, CEO Sanjay Mehrotra가 사상최고가 부근에서 $3,600만 규모 주식을 매각했습니다(SEC 공시). 경영진 매도가 항상 하락 신호는 아니지만 규모와 타이밍에 주목할 필요가 있습니다.

둘째, 메모리 사이클 반전 가능성입니다. 2027년 하반기 DRAM 공급과잉 전망이 나오고 있습니다. 현재 호황이 2024년부터 시작되었으므로 2026~2027년이 피크 구간일 수 있습니다. 역사적으로 메모리 호황은 2~3년 주기로 반전되었고, 직전 하락 사이클(2022~2023년)에서 마이크론 주가는 60% 이상 빠졌습니다.

셋째, 실적 발표 직후 변동성 리스크입니다. 6월 24일 마이크론 주가가 실적 발표 후 13% 하락했습니다(파이낸셜뉴스, 2026.06.24). 컨센서스를 상회해도 기대치가 너무 높으면 ‘sell the news’ 패턴이 반복됩니다.

넷째, 경쟁 심화입니다. 삼성전자가 HBM 점유율을 28%까지 끌어올리며 가격 경쟁 압박이 커지고 있습니다. SK하이닉스도 HBM4 양산을 개시해 마이크론의 기술 선발 우위가 축소될 수 있습니다.

다섯째, AI 투자 버블 우려입니다. 하이퍼스케일러들의 AI 설비투자 합산 $3,200억이 실질 매출로 전환되지 않으면 투자 축소가 불가피합니다. GPU·HBM 수요가 동시에 둔화되는 시나리오는 목표가 하향의 핵심 트리거입니다.

한국 투자자를 위한 실전 가이드

한국에서 마이크론에 투자할 때 추가 고려 사항이 있습니다. 해외주식 양도소득세는 연 250만 원 초과분에 대해 22%(지방세 포함)가 부과됩니다. 주가가 830% 상승한 종목이므로 차익 실현 시 세금 부담이 상당하며, 연말 기준으로 손익을 통산하는 전략이 필요합니다.

원달러 환율도 수익률에 직접 영향을 미칩니다. 달러 강세 시 환차익이, 약세 시 환차손이 발생합니다. 마이크론 목표주가가 달성되더라도 환율 변동으로 원화 기준 실질 수익이 크게 달라질 수 있습니다.

직접 투자가 부담스러운 경우 반도체 ETF를 활용하는 방법도 있습니다. SOXX(iShares 반도체 ETF)나 SMH(VanEck 반도체 ETF)는 마이크론을 상위 비중으로 편입하면서 개별 종목 리스크를 분산합니다. 한국 상장 해외반도체 ETF도 환헤지·세금 측면에서 대안이 될 수 있습니다.

분할 매수·매도 전략이 유효합니다. 현재 주가가 컨센서스 범위($1,048~$1,297) 내에 위치하므로, 급등 시 차익 실현과 급락 시 추가 매수를 분리하면 변동성 관리에 도움됩니다. 실적 발표 직후 13% 급락 사례처럼 단기 변동이 극심한 종목이므로 일시에 전량 매수하는 것은 위험합니다.

자주 묻는 질문

마이크론 목표주가 컨센서스는 얼마인가요?

2026년 6월 기준 43명 애널리스트 컨센서스 평균은 $1,048이며, 최근 26명 기준 12개월 목표는 $1,297입니다. 최고 UBS $1,625, 최저 골드만삭스 $400으로 증권사 간 시각 차이가 큽니다. 24명 매수·2명 보유·0명 매도로 Strong Buy 의견이 압도적입니다.

마이크론 PER 9배는 저평가인가요?

Forward PER 8.6배는 S&P500 평균(21배)의 41%에 불과해 수치상 저평가입니다. 다만 메모리 업종은 구조적으로 PER이 낮아 SK하이닉스·삼성전자도 5.9배 수준입니다. 낮은 PER이 저평가 신호인지 피크 어닝 신호인지는 HBM 수요 지속 여부에 달려 있습니다.

마이크론 투자 시 환율 리스크는 어떻게 관리하나요?

해외주식은 원달러 환율에 직접 영향을 받습니다. 달러 강세 시 환차익이, 약세 시 환차손이 발생합니다. 분할 매수로 환율 평균 단가를 낮추고, 연 250만 원 초과 양도차익에 22% 세금이 부과되므로 연말 세금 관리도 필요합니다.

이 글은 투자 권유가 아닌 정보 제공 목적입니다. 투자 결정은 본인의 판단과 책임하에 이루어져야 합니다. 데이터 출처: SEC EDGAR, Yahoo Finance, Micron 공식 사이트 (2026.06.25 기준)

DART 공시와 재무제표를 기반으로 국내와 해외 주식 종목을 분석합니다. AI·반도체·방산·조선 등 테마별 관련주 리서치와 ETF 비교 정보를 제공합니다