마이크론 HBM이 AI 반도체 시장의 핵심 변수로 부상하고 있습니다. 마이크론 테크놀로지(MU, NASDAQ)는 차세대 HBM4를 업계 최초로 양산하며 엔비디아 베라 루빈 플랫폼의 핵심 공급사로 자리매김했습니다. 2026년 전체 물량이 완판된 상태에서 시장점유율 22%를 확보하며 SK하이닉스·삼성전자와의 격차를 빠르게 좁히고 있습니다.

이 글에서는 마이크론 HBM 전망을 HBM4 양산·성능·시장점유율·TAM 성장·CAPEX 전략·투자 포인트·리스크 7가지 축으로 분석합니다. 한국 투자자 관점에서 국내 반도체 종목과의 연관성도 함께 정리했습니다.

마이크론 HBM 핵심 요약 — 30초 브리핑

마이크론 HBM의 핵심을 30초로 요약합니다. 첫째, HBM4 36GB 12단 제품을 업계 최초로 양산하며 엔비디아 베라 루빈(Vera Rubin) 플랫폼에 공급 중입니다. 둘째, 2026년 전체 HBM 생산능력이 완판되었고 주문은 2027년 초까지 밀려 있습니다.

셋째, HBM 시장점유율은 SK하이닉스 50%·삼성 28%·마이크론 22%로 3강 구도가 형성되었습니다. 넷째, HBM TAM이 2025년 $350억에서 2028년 $1,000억으로 CAGR 40% 성장이 전망됩니다. 다섯째, CAPEX를 $200억으로 증액하며 HBM·1감마 공정에 집중 투자하고 있습니다.

HBM4 양산 현황 — 베라 루빈 완판의 의미

마이크론 HBM4는 FY2026 Q1(2025년 12월)부터 출하를 시작했습니다. Q2에 본격 램프업에 돌입하며 엔비디아 베라 루빈 GPU에 탑재가 확정되었습니다. 36GB 12단 제품으로 양산되며, 생산능력 최적화 속도가 HBM3E 12단 대비 2배 빠르게 진행 중이라고 마이크론 운영담당 부사장이 밝혔습니다(Micron IR, 2026.03).

2026년 전체 HBM 생산능력은 이미 계약이 완료된 ‘완판’ 상태입니다. 주문 잔고는 2027년 초까지 밀려 있어 구조적 공급 부족이 가격 결정력을 강화합니다. 차세대 HBM4E는 2027년 양산 예정이며, 엔비디아 차차세대 플랫폼에 탑재될 전망입니다(THE ELEC, 2026.06).

초기 공급 탈락설이 2026년 2월에 제기되었으나 3월 대량 양산·출하 공식화로 일축되었습니다. 업계에서는 마이크론이 SK하이닉스에 이어 두 번째로 HBM4 양산에 성공한 것으로 평가합니다(ZDNet Korea, 2026.03).

수율 측면에서도 성과가 긍정적입니다. 마이크론은 HBM4 수율이 HBM3E 초기 양산 시점보다 빠르게 개선되고 있다고 밝혔습니다. 높은 수율은 생산 원가 절감으로 직결되어 마진 확대에 기여합니다.

HBM3E vs HBM4 성능 비교

| 항목 | HBM3E | HBM4 | 개선 폭 |

|---|---|---|---|

| 핀 속도 | ~4.8Gbps | 11Gbps+ | 2.3배 |

| 총 대역폭 | ~1.2TB/s | 2.8TB/s+ | 2.3배 |

| 용량(12단) | 36GB | 36GB | 동일 |

| 전력 효율 | 기준 | 20%+ 개선 | — |

| 엔비디아 플랫폼 | 블랙웰(B200) | 베라 루빈 | — |

HBM4의 가장 큰 도약은 대역폭입니다. 핀 속도 11Gbps 이상으로 총 대역폭이 2.8TB/s를 초과하며, 이는 HBM3E 대비 2.3배 향상된 수치입니다. AI 모델의 파라미터 수가 급증하면서 GPU와 메모리 간 데이터 전송 속도가 병목이 되고 있어 대역폭 개선은 실질적인 추론 성능 향상으로 직결됩니다.

전력 효율도 20% 이상 개선되었습니다. 대규모 AI 데이터센터에서 전력 비용은 총 운영비의 30~40%를 차지합니다. 같은 성능을 더 적은 전력으로 달성하는 것은 TCO(총소유비용) 절감에 핵심적이며, 마이크론은 1감마(γ) 공정을 기반으로 이 효율을 달성했습니다.

실제 적용 측면에서 HBM4는 1조 파라미터 이상의 초거대 AI 모델 학습 시간을 20~30% 단축시킬 수 있습니다. 구글 제미나이, 메타 라마 등 최신 모델이 이 수준의 메모리 대역폭을 요구하고 있어 HBM4 수요는 구조적으로 확대됩니다.

마이크론 HBM 시장점유율 — 3강 구도 분석

| 업체 | HBM 점유율(2026) | DRAM 점유율 | 강점 |

|---|---|---|---|

| SK하이닉스 | 50% | 29% | HBM 초기 시장 선점, 엔비디아 1차 공급 |

| 삼성전자 | 28% | 38% | DRAM 1위 규모, HBM4 빠른 추격 |

| 마이크론 | 22% | 22% | 미국 제조 기반, 3사 유일 전 플랫폼 공급 |

마이크론 HBM 점유율 22%는 후발 주자로서 빠른 추격을 보여줍니다. SK하이닉스가 50%로 부동의 1위를 유지하고 있지만, 마이크론은 DRAM 점유율(22%)과 동일한 HBM 점유율을 확보하며 ‘비례 이상’ 성과를 거두고 있습니다.

마이크론의 차별화 포인트는 엔비디아·AMD·구글 TPU 세 플랫폼 모두에 공급하는 유일한 업체라는 점입니다. SK하이닉스는 엔비디아 중심, 삼성은 AMD·자체 파운드리 중심이라 고객 다변화에서 마이크론이 우위에 있습니다. CHIPS Act 보조금과 미국 현지 제조 확대도 지정학적 강점으로 작용합니다.

엔비디아 공급 기준으로는 마이크론 점유율이 17% 수준이라는 추정도 있습니다(포쓰저널, 2026.06). 엔비디아 의존도가 낮은 만큼 AMD·구글 TPU 물량이 전체 점유율을 끌어올리는 구조입니다. 2027년에는 HBM4E 확대로 25% 이상 점유율이 가능하다는 전망도 나옵니다.

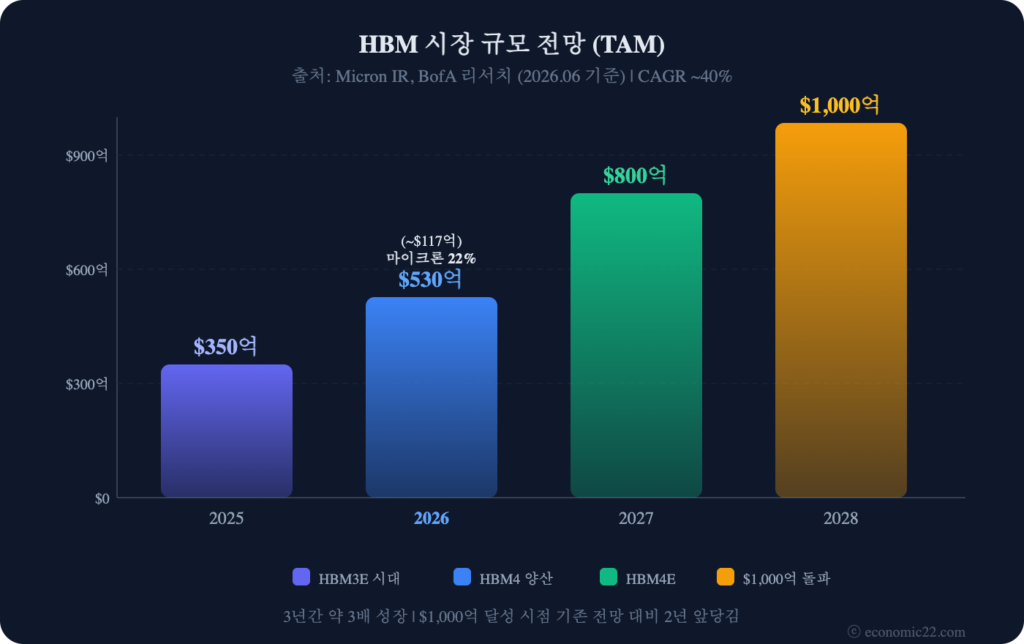

HBM 시장 규모 전망 — $350억에서 $1,000억으로

| 연도 | HBM TAM | YoY 성장률 | 주요 동력 |

|---|---|---|---|

| 2025 | $350억 | — | HBM3E 본격 확산 |

| 2026 | $530억 | +51% | HBM4 양산, AI 데이터센터 투자 확대 |

| 2027 | $800억 | +51% | HBM4E 출시, 차세대 GPU 수요 |

| 2028 | $1,000억 | +25% | AI 에이전트·자율주행 확산 |

HBM 시장은 2025년 $350억에서 2028년 $1,000억으로 3년 만에 약 3배 성장이 전망됩니다. 마이크론은 이 $1,000억 달성 시점을 기존 전망보다 2년 앞당겼는데, AI 인프라 투자가 예상을 크게 웃돌고 있기 때문입니다(Micron Q2 어닝콜, 2026.03).

BofA는 2026년 HBM 시장을 $546억으로 추산하며, CAGR 40%를 유지할 것으로 전망합니다. AI 데이터센터 1기당 필요한 HBM 용량이 매년 2배씩 증가하지만, 공급 증가율은 이를 따라가지 못하는 구조적 수급 불균형이 가격 프리미엄을 유지시킵니다.

하이퍼스케일러(구글·메타·마이크로소프트)의 2026년 AI 설비투자 합산은 $3,200억 이상입니다. 이 투자의 상당 부분이 GPU와 HBM 조달에 집중되며, 메모리 반도체 슈퍼사이클을 구조적으로 뒷받침합니다.

마이크론이 22% 점유율로 $530억 시장에 참여하면 HBM에서만 약 $117억의 매출이 발생합니다. 이는 FY2025 전체 매출($290억)의 40%에 해당하는 규모로, HBM이 실적의 핵심 성장 엔진임을 보여줍니다.

마이크론 CAPEX 전략 — $200억 투자의 방향

마이크론은 FY2026 CAPEX를 기존 $180억에서 $200억으로 증액했습니다. 추가 $20억은 HBM 생산능력 확대와 1감마(γ) 공정 DRAM 역량 강화에 집중됩니다(Micron Q1 어닝콜, 2025.12). 연간 매출 대비 CAPEX 비율은 약 18%로, SK하이닉스(~25%)보다 보수적입니다.

미국 아이다호·뉴욕 신규 팹 건설도 병행 중입니다. CHIPS Act 보조금 $61.5억을 확보했으며, 미국 내 HBM 생산 기지를 구축하는 첫 번째 업체가 될 전망입니다. 지정학적 리스크가 부각되는 환경에서 미국 제조 기반은 프리미엄 요소로 작용합니다.

투자 효율 측면에서도 마이크론의 CAPEX 대비 영업이익 비율은 업계 최고 수준입니다. FY2026 영업이익 추정치 약 $400억 대비 CAPEX $200억으로, 투자 $1당 $2의 영업이익을 창출하는 구조입니다. 이는 과거 DRAM 위주 사이클에서는 볼 수 없었던 높은 투자수익률입니다.

마이크론 HBM 투자 포인트 3가지

첫째, 구조적 수급 불균형입니다. 마이크론 HBM은 고객 수요의 50~67%만 충족 가능한 상태로, 공급 부족이 가격 결정력을 보장합니다. 5년짜리 장기공급계약(SCA) 비중 확대로 과거 사이클과 달리 실적 변동성이 크게 축소되었습니다.

둘째, 전 플랫폼 공급 전략입니다. 엔비디아·AMD·구글 TPU 세 플랫폼 모두에 HBM을 공급하는 유일한 업체로, 특정 고객 의존 리스크가 분산됩니다. 엔비디아 베라 루빈뿐 아니라 AMD MI400 시리즈, 구글 TPU v6e에도 공급이 확인되었습니다.

셋째, 밸류에이션 매력입니다. Forward PER 7배 수준으로, 동종업계 SK하이닉스(12배)·삼성전자(10배) 대비 할인 거래 중입니다. HBM TAM이 연평균 40% 성장하는 시장에서 PER 한 자릿수는 시장이 사이클 리스크를 과도하게 반영한다는 분석도 있습니다(Seeking Alpha, 2026.06).

마이크론 HBM 리스크 요인

첫째, 메모리 사이클 반전 리스크입니다. 2027년 하반기 메모리 공급과잉 가능성이 제기되고 있습니다. HBM 수요가 예상보다 둔화되면 현재의 높은 마진이 60%대로 하락할 수 있으며, 역사적으로 메모리 호황은 영원히 지속되지 않았습니다.

둘째, 경쟁 심화입니다. 삼성전자가 HBM 점유율을 28%까지 빠르게 끌어올리며 가격 경쟁 압박이 커지고 있습니다. SK하이닉스도 HBM4 양산을 개시해 마이크론의 선발 우위가 축소될 수 있습니다.

셋째, 한국 투자자 특유의 리스크입니다. 해외주식 양도소득세(250만 원 초과분 22%)와 원달러 환율 변동을 고려해야 합니다. 6월 24일 마이크론 주가가 실적 발표 후 13% 하락하며, 단기 변동성이 극대화되는 이벤트임을 보여주었습니다(파이낸셜뉴스, 2026.06.24).

넷째, 기술 전환 리스크입니다. HBM4E·HBM5 등 차세대 규격 전환 시 기존 설비 투자가 조기 감가될 수 있습니다. 다만 마이크론은 1감마 공정의 범용성을 확보해 세대 전환 비용을 최소화하는 전략을 취하고 있습니다.

자주 묻는 질문 (FAQ)

마이크론 HBM4는 언제부터 양산되나요?

마이크론은 FY2026 Q1(2025년 12월)부터 HBM4 36GB 12단 제품을 출하하기 시작했습니다. Q2에 본격 램프업에 돌입했으며, 엔비디아 베라 루빈 GPU용으로 공급 중입니다. 차세대 HBM4E는 2027년 양산 예정입니다.

마이크론 HBM 시장점유율은 얼마인가요?

2026년 기준 마이크론의 HBM 시장점유율은 약 22%입니다. SK하이닉스가 50%로 1위, 삼성전자가 28%로 2위이며, 마이크론은 후발 주자이지만 엔비디아·AMD·구글 3사 모두에 공급하는 유일한 업체로 빠르게 추격 중입니다.

HBM 시장은 얼마나 성장하나요?

HBM TAM은 2025년 $350억에서 2028년 $1,000억으로 연평균 약 40% 성장이 전망됩니다. 마이크론은 이 $1,000억 달성 시점을 기존 전망보다 2년 앞당겼으며, AI 데이터센터 투자 확대가 핵심 동력입니다.

이 글은 투자 권유가 아닌 정보 제공 목적입니다. 투자 결정은 본인의 판단과 책임하에 이루어져야 합니다. 데이터 출처: SEC EDGAR, Yahoo Finance, Micron 공식 사이트 (2026.06.24 기준)

DART 공시와 재무제표를 기반으로 국내와 해외 주식 종목을 분석합니다. AI·반도체·방산·조선 등 테마별 관련주 리서치와 ETF 비교 정보를 제공합니다