ETF 수수료, 내 투자 수익에서 매년 얼마가 빠져나가는지 정확히 알고 계신가요? 2026년 국내 S&P500 ETF 총보수는 0.0047%까지 내려갔지만, 실제로 부담하는 비용(실부담비용)은 0.10~0.14%로 20배 이상 차이가 납니다. 해외 ETF VOO는 0.03%, QQQ는 0.20%로 같은 지수를 추종해도 비용 격차가 큽니다. 이 글은 ETF 수수료 구조를 분해하고, 국내·해외 실부담비용 비교와 절약 전략까지 정리한 투자자 가이드입니다.

ETF 수수료 핵심 요약 — 30초 브리핑

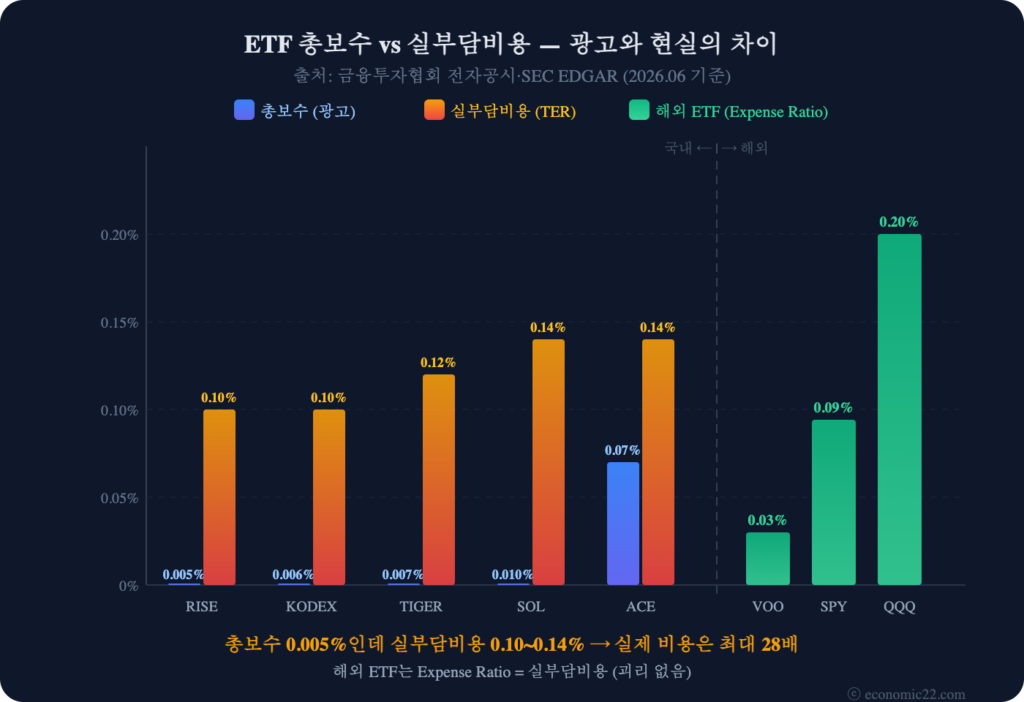

ETF 수수료의 핵심을 30초로 정리합니다. 국내 S&P500 ETF 최저 실부담비용은 0.10%(RISE·KODEX), 해외 VOO는 0.03%이며, 운용사 광고 총보수와 실부담비용(TER)은 최대 28배 차이가 납니다. ISA 계좌를 활용하면 세금까지 합산한 총비용에서 국내 ETF가 유리합니다. 첫째, 비용은 총보수 + 기타비용 + 매매중개수수료로 구성되며, 실제 투자 비용은 이를 합산한 “실부담비용(TER)”으로 확인해야 합니다. 둘째, 2026년 S&P500 ETF 보수 인하 경쟁이 치열합니다. RISE 미국대표지수 0.0047%, KODEX S&P500 0.0062%까지 총보수가 내려왔지만, 실부담비용은 0.10~0.14%로 수렴합니다. 셋째, 해외 ETF VOO(0.03%)가 보수만 보면 저렴하지만, 양도소득세 22%까지 합산하면 ISA 국내 ETF가 더 유리할 수 있습니다.

ETF 수수료 구조 — 총보수·기타비용·매매중개수수료

많은 투자자가 ETF 보수율을 총보수 하나로 판단하지만, 실제 비용은 3단계입니다. ① 총보수는 운용사·판매사·수탁은행·사무관리에 지급하는 비용으로, 운용사 마케팅에 가장 많이 사용되는 숫자입니다. ② 기타비용은 지수 라이선스료, 감사보수, 인쇄비 등 총보수에 포함되지 않는 운영 비용이며, 총보수의 2~5배에 달하기도 합니다(금융투자협회 분기 공시 기준). ③ 매매중개수수료는 ETF 내부에서 주식을 리밸런싱할 때 발생하는 거래 비용으로, 종목 교체 빈도가 높은 액티브 ETF일수록 비중이 커집니다. 이 세 가지를 합한 것이 “총비용비율(TER)” 또는 “실부담비용”이며, 금융투자협회 전자공시시스템(dis.kofia.or.kr)에서 분기별로 확인할 수 있습니다. 예를 들어 SOL 미국S&P500은 총보수 0.0099%이지만 TER은 0.14%로, 총보수만 보면 실제 비용의 7%만 확인하는 셈입니다.

국내 ETF 수수료 비교 — S&P500 Top 5

| ETF 상품명 | 총보수 | 실부담비용(TER) | 순자산(AUM) |

|---|---|---|---|

| RISE 미국대표지수 | 0.0047% | ~0.10% | ~3,000억 |

| KODEX S&P500 | 0.0062% | ~0.10% | ~5조 |

| TIGER S&P500 | 0.0068% | ~0.12% | ~4조 |

| SOL 미국S&P500 | 0.0099% | ~0.14% | ~8,000억 |

| ACE S&P500 | 0.07% | ~0.14% | ~1.5조 |

총보수 기준 최저는 RISE 미국대표지수(0.0047%)이지만, 실부담비용으로 보면 RISE와 KODEX가 0.10%로 공동 최저입니다. KODEX와 TIGER는 AUM이 4~5조 원 규모로 유동성이 풍부해 매수·매도 시 스프레드가 좁다는 장점이 있습니다. 반면 RISE는 순자산이 상대적으로 적어 대량 매매 시 체결 속도에서 차이가 날 수 있습니다. 나스닥100 추종 ETF도 유사한 구조를 보이며, TIGER 미국나스닥100과 ACE 미국나스닥100 모두 총보수 0.07%, 실부담비용은 0.15~0.17%로 S&P500 ETF보다 소폭 높습니다. 비용 차이가 크지 않다면 AUM과 거래량을 함께 고려하는 것이 실전에서 더 합리적인 선택입니다.

해외 ETF 수수료 비교 — VOO·QQQ·SPY·SCHD

해외 상장 ETF는 Expense Ratio 하나에 모든 비용이 포함되어, 총보수와 실부담비용이 거의 일치합니다(SEC EDGAR 공시 기준).

| ETF | 운용사 | Expense Ratio | 추종 지수 |

|---|---|---|---|

| VOO | Vanguard | 0.03% | S&P 500 |

| IVV | BlackRock | 0.03% | S&P 500 |

| SPY | State Street | 0.0945% | S&P 500 |

| QQQ | Invesco | 0.20% | Nasdaq-100 |

| QQQM | Invesco | 0.15% | Nasdaq-100 |

| SCHD | Schwab | 0.06% | 미국 고배당 |

같은 S&P 500 지수를 추종하는 VOO(0.03%)와 SPY(0.0945%)의 보수 차이는 약 3배입니다. 1억 원 투자 시 연간 비용이 VOO 3만 원 vs SPY 9.5만 원으로, 10년 누적 차이가 약 65만 원에 달합니다. QQQ(0.20%) 대신 QQQM(0.15%)을 선택하면 동일 지수에 비용을 25% 줄일 수 있습니다. 다만 QQQ는 일 거래량이 QQQM의 30배 이상으로, 대규모 단기 매매에는 QQQ의 유동성이 유리합니다. 배당 중심 투자를 원하는 분이라면 SCHD(0.06%)가 대표적이며, 미국 고배당 우량주 100종목에 분산 투자하면서 보수도 낮은 편입니다.

국내 상장 vs 해외 직접 투자 — 수수료+세금 총비용

ETF 보수만 비교하면 해외 직접 투자(VOO 0.03%)가 국내 상장 ETF(KODEX 0.10%)보다 3배 저렴합니다. 하지만 세금까지 합산하면 결론이 달라집니다.

| 비교 항목 | 국내 상장 KODEX S&P500 | 미국 직접 VOO |

|---|---|---|

| ETF 보수(TER) | ~0.10% | 0.03% |

| 매매수수료 | 0~0.015% | 0원 (미국 무수수료) |

| 배당세 | 15.4% | 15% (미국 원천징수) |

| 매매차익 과세 | ISA: 비과세 / 일반: 15.4% | 22% (250만 초과) |

| 환전 비용 | 없음 | 약 0.1~0.25% |

1,000만 원 투자, 연 10% 수익 시나리오에서 ISA 계좌 KODEX S&P500의 연간 총비용은 보수 약 1만 원 + 세금 0원(비과세 한도 내)입니다. 미국 직접 VOO는 보수 3,000원이지만, 매매차익 100만 원에 대해 양도소득세 22%가 부과되어 세금 부담이 발생합니다. ISA 비과세 한도(200만 원) 이내에서는 국내 상장 ETF가 총비용에서 유리합니다. 다만 투자 규모가 커져 연 수익이 2,000만 원을 넘어가면 ISA 한도를 초과하므로, 해외 직접 투자의 낮은 보수율이 장기적으로 유리해지는 교차점이 존재합니다. 자신의 투자 규모와 기대 수익률에 따라 어느 쪽이 유리한지 직접 시뮬레이션해 보는 것을 권합니다.

ETF 수수료 확인 방법 — 실부담비용 3가지 체크법

운용사 광고 총보수와 실비용의 괴리를 직접 확인하는 방법은 3가지입니다. 첫째, 금융투자협회 전자공시시스템(dis.kofia.or.kr)에서 펀드명 검색 후 분기 보고서의 “총보수비용비율(TER)” 항목을 확인합니다. 이 수치가 실제로 순자산에서 차감되는 연간 비용입니다. 둘째, 증권사 앱(삼성·키움·토스증권 등)에서 ETF 상세 페이지 → 보수/비용 탭을 열면 실부담비용이 바로 표시됩니다. 가장 빠르고 간편한 방법입니다. 셋째, 한국거래소가 운영하는 ETF CHECK(etfcheck.co.kr)에서 ETF별 총보수·실부담비용·추적오차를 한눈에 비교할 수 있습니다. 같은 지수를 추종하는 ETF를 나란히 놓고 TER을 비교하면, 총보수 마케팅에 현혹되지 않는 합리적인 선택이 가능합니다.

ETF 수수료 절약 전략 — ISA·연금저축·증권사 선택

ETF 투자 비용을 줄이는 핵심 전략 3가지입니다. 첫째, ISA 계좌에서 국내 상장 ETF를 매매하면 금융소득 200만 원(서민형 400만 원)까지 비과세이고 초과분도 9.9% 분리과세로 종결됩니다. ETF 보수는 동일하게 부과되지만, 세금 절감 효과가 보수 차이보다 훨씬 큽니다. ISA 만기 자금을 연금계좌로 이전하면 10%(최대 300만 원) 추가 세액공제도 받을 수 있습니다. 둘째, 연금저축·IRP 계좌를 활용하면 매매차익 과세가 연금 수령 시점까지 이연되어, 15.4% 대신 3.3~5.5%의 낮은 세율이 적용됩니다. 연간 세액공제 한도(연금저축 600만+IRP 300만=900만 원)까지 납입하면 납입금에 대한 추가 세액공제도 받을 수 있습니다.

셋째, 증권사별 ETF 매매수수료도 체크해야 합니다. 토스증권·카카오페이증권은 국내 ETF 매매수수료 0%를 상시 제공하며, 키움·삼성·NH투자증권은 비대면 계좌 개설 시 수수료 무료 이벤트를 운영합니다. 해외 ETF의 경우 환전 비용(0.1~0.25%)도 총비용에 포함해야 합니다. 토스·키움은 환전 우대율 95~100%를 제공하므로 증권사 선택 시 환전 조건도 함께 비교하세요. 참고로 2026년 5월부터 해외 레버리지·인버스 ETF(TQQQ·SOXL 등) 거래에는 사전교육 이수와 예탁금 1,000만 원이 필요합니다(금융위원회 고시).

ETF 수수료 자주 묻는 질문 (FAQ)

ETF 수수료는 어떻게 부과되나요?

ETF 수수료(총보수+기타비용+매매중개수수료)는 펀드 순자산에서 매일 자동 차감됩니다. 별도로 납부할 필요 없이 ETF 기준가에 이미 반영되므로, 투자자가 직접 내는 것이 아니라 수익률에서 빠지는 구조입니다. 연 0.10%라면 하루 약 0.00027%씩 차감됩니다.

국내 ETF와 해외 ETF 중 수수료가 더 저렴한 것은?

보수만 비교하면 해외 ETF(VOO 0.03%)가 국내(KODEX S&P500 0.10%)보다 저렴합니다. 하지만 해외 ETF는 양도소득세 22%, 환전 비용 0.1~0.25%가 추가됩니다. ISA 계좌로 국내 ETF를 매매하면 세금 절감 효과로 총비용이 오히려 낮아질 수 있습니다.

ETF 총보수와 실부담비용은 왜 다른가요?

총보수는 운용·판매·수탁·사무관리 보수만 포함합니다. 여기에 지수 라이선스료·감사보수 등 기타비용과 리밸런싱 시 발생하는 매매중개수수료를 더한 것이 실부담비용(TER)입니다. 같은 지수 추종 ETF라도 기타비용에 따라 TER이 2배 이상 차이 날 수 있으므로 반드시 TER로 비교하세요.

본 콘텐츠는 투자 참고용 정보이며, 특정 ETF 매수·매도를 권유하지 않습니다. ETF 보수와 비용 구조는 운용사 정책에 따라 변경될 수 있으므로, 반드시 금융투자협회 전자공시 및 한국거래소 ETF CHECK에서 최신 정보를 확인하시기 바랍니다.

DART 공시와 재무제표를 기반으로 국내와 해외 주식 종목을 분석합니다. AI·반도체·방산·조선 등 테마별 관련주 리서치와 ETF 비교 정보를 제공합니다