현대오토에버 주가 전망이 현대차그룹 피지컬 AI 전략의 SW 핵심 거점으로 부각되며 2026년 가장 뜨거운 종목 중 하나로 떠올랐습니다. 상한가를 2번 기록하고 시가총액 16조 원을 돌파한 가운데, 3년 연속 매출·영업이익 성장(매출 3.1조→4.3조, 영업이익 1,814억→2,553억)을 이어가고 있습니다(출처: DART 2025년 사업보고서).

이 글에서는 현대오토에버 주가 전망을 2026년 최신 DART 재무제표, 증권사 4곳 목표주가 비교, 로봇 관제·스마트팩토리·SDV 사업 구조, 배당금까지 종합 분석합니다. 현대오토에버(307950) 투자 판단에 필요한 핵심 데이터를 확인하세요.

현대오토에버 기업 개요 — 주가 전망의 핵심, 로봇 SW 인프라

현대오토에버(307950)는 현대차그룹의 IT 서비스 계열사로, 차량용 SW(SDV), 스마트팩토리, 엔터프라이즈 IT를 영위하는 코스피 상장 기업입니다. 2018년 현대오트론과 현대엠엔소프트를 합병하며 현재 체제를 갖추었습니다.

현대오토에버 주가 전망을 이해하려면 ‘현대차그룹 피지컬 AI 삼위일체’에서의 역할을 알아야 합니다. 현대차가 보스턴다이나믹스 로봇을 소유하고, 현대모비스가 액추에이터를 납품하며, 현대오토에버는 로봇 관제 시스템과 스마트팩토리 SW 인프라를 담당합니다(출처: DART 2025년 사업보고서). 현대차그룹이 2028년까지 생산 현장에 2만 5,000대 이상의 로봇을 도입할 계획인데, 이 로봇들의 데이터 수집·관리·공정 최적화를 현대오토에버가 전담합니다.

현대오토에버는 차량용 SW(SDV, Software Defined Vehicle) 분야에서도 핵심 역할을 합니다. 자율주행·인포테인먼트·OTA 업데이트 등 차량 SW 플랫폼을 개발하며, 이는 로봇 AI와 기술적으로 연결됩니다. 시가총액은 약 16조 원 수준으로, 현대오토에버 주가 전망에서 IT 서비스 기업에서 피지컬 AI SW 플랫폼 기업으로의 밸류에이션 리레이팅이 진행 중입니다.

현대오토에버 실적 분석 — 주가 전망 핵심 지표

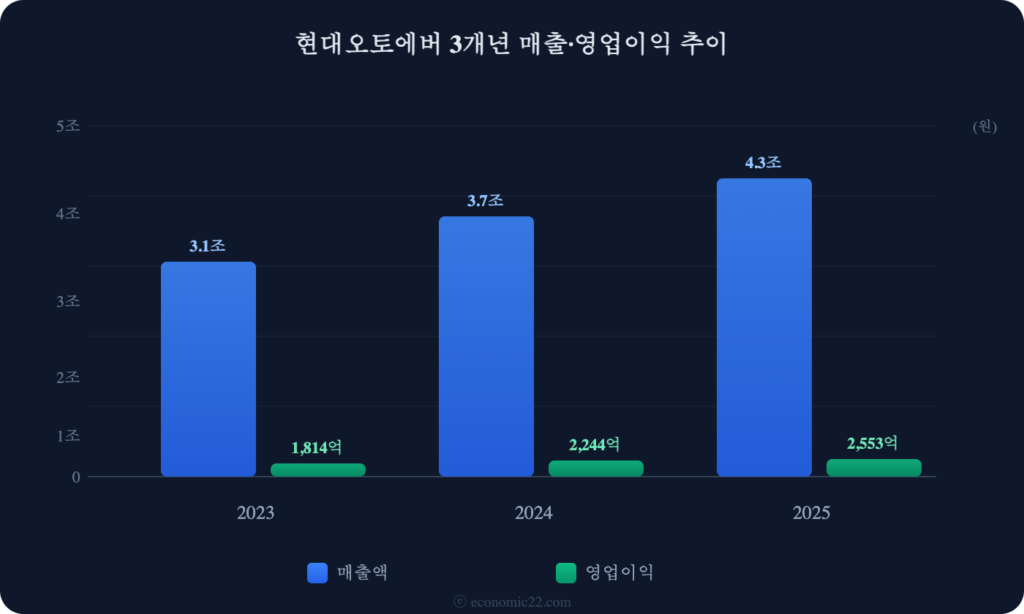

현대오토에버의 최근 3개년 실적은 매출·영업이익 모두 3년 연속 두 자릿수 성장의 완벽한 우상향 패턴을 보여줍니다.

| 구분 | 2023년 | 2024년 | 2025년 |

|---|---|---|---|

| 매출액 | 3조 650억 | 3조 7,136억 | 4조 2,521억 |

| 영업이익 | 1,814억 | 2,244억 | 2,553억 |

| 순이익 | 1,403억 | 1,752억 | 1,868억 |

| 영업이익률 | 5.9% | 6.0% | 6.0% |

| 부채비율 | 78.5% | 93.6% | 92.3% |

매출은 3.1조 → 3.7조(+21.2%) → 4.3조(+14.5%)로 3년간 39% 성장했습니다. 영업이익도 1,814억(+27.4%) → 2,244억(+23.7%) → 2,553억(+13.8%)으로 3년 연속 두 자릿수 성장을 달성했습니다(출처: DART 2025년 사업보고서). 영업이익률 5.9~6.0%가 3년간 안정적으로 유지된 점이 핵심이며, 매출 성장과 수익성을 동시에 달성하는 견조한 실적입니다. 부채비율은 78~93%로 IT 서비스 업종 평균 수준입니다.

현대오토에버 주가 전망에서 주의할 점은 2026년 1분기 실적입니다. 매출 9,357억(+12.3%)으로 분기 기준 역대 최고를 기록했지만, 영업이익 212억(-20.7%), 영업이익률 2.3%로 수익성이 일시 하락했습니다(출처: DART 2026년 1분기 보고서). 이는 로봇·스마트팩토리 신사업 투자 비용과 프로젝트 매출 이연 효과에 따른 것으로, 증권가에서는 구조적 문제가 아닌 일시적 현상으로 판단하고 있습니다. 실제로 주가는 Q1 실적 발표 후에도 +30% 추가 상승했습니다.

현대오토에버 주가 전망과 목표주가

현대오토에버 주가는 피지컬 AI 테마와 함께 상한가를 2번 기록하며 시가총액 16조 원 시대를 열었습니다. 흥국증권은 목표주가를 18만원에서 52만원으로 189% 상향하는 등 증권사들의 재평가가 급속히 진행 중입니다.

| 증권사 | 목표주가 | 투자의견 | 리포트 날짜 |

|---|---|---|---|

| 유진투자증권 | 700,000원 | 매수 | 2026.05 |

| KB증권 | 700,000원 | 매수 | 2026.05 |

| 흥국증권 | 520,000원 | 매수 | 2026.05 |

| 키움증권 | 500,000원 | 매수 | 2026.05 |

| 컨센서스 평균 | 605,000원 | 매수 | — |

유진투자증권과 KB증권은 700,000원(매수)을 제시하며 로보틱스 신사업 가치를 본격 반영했습니다(출처: 유진투자증권, 2026.05). 흥국증권은 기존 18만원 → 52만원으로 189% 대폭 상향하며, 로봇 관제 시스템과 스마트팩토리 사업의 구조적 성장성을 핵심 논거로 제시했습니다(출처: 흥국증권, 2026.05). 컨센서스 평균 605,000원으로 전원 ‘매수’ 의견입니다.

시나리오별 현대오토에버 주가 전망

현대오토에버 주가 전망을 낙관·기본·비관 3가지 시나리오로 분석합니다.

🟢 낙관 시나리오 (목표가 700,000~850,000원): 현대차그룹 로봇 2.5만 대 도입이 예상보다 빠르게 진행되고, 로봇 관제 시스템의 외부 수주까지 확대될 경우입니다. SDV 플랫폼 매출이 동시에 성장하면 유진·KB 목표가(70만원)를 상회할 수 있습니다.

🟡 기본 시나리오 (목표가 500,000~650,000원): 2026년 매출 4.8조, 영업이익 2,800억 수준이 달성되고, 로봇 SW 사업은 초기 투자 단계에서 점진적 매출이 발생하는 경우입니다. 컨센서스 평균 605,000원과 부합합니다.

🔴 비관 시나리오 (목표가 350,000~450,000원): 로봇 도입 일정이 지연되거나, Q1처럼 영업이익률 하락이 지속될 경우입니다. 상한가 2번의 단기 급등 후 밸류에이션 부담이 부각될 수 있습니다.

현대오토에버 배당금과 주주환원 — 주가 전망 보완 지표

현대오토에버는 실적 성장에 맞춰 배당을 확대하고 있습니다. 2025년 결산 배당금은 주당 2,500원이며, 시가배당률은 현재 주가 기준 약 0.4% 수준입니다. IT 서비스 성장주 특성상 배당보다 사업 확장에 무게를 두고 있습니다.

현대오토에버 주가 전망에서 긍정적인 점은 3년 연속 두 자릿수 매출 성장(+11%→+21%→+15%)이 검증되었다는 것입니다. 영업이익률 6.0%는 IT 서비스 업종에서 양호한 수준이며, 로봇·스마트팩토리 사업이 본격화되면 고마진 SW 라이선스 매출이 추가되어 수익성 개선이 기대됩니다.

피지컬 AI 플랫폼 관련주 비교 — 현대오토에버 주가 전망 포지셔닝

현대오토에버를 포함한 주요 피지컬 AI 플랫폼 관련주의 2025년 실적을 비교합니다. 현대오토에버 주가 전망을 평가하려면 현대차그룹 내 역할과 다른 플랫폼주와의 차이를 봐야 합니다.

| 종목 | 핵심 사업 | 2025 매출 | 영업이익률 | 피지컬 AI 역할 |

|---|---|---|---|---|

| 현대오토에버(307950) | IT 서비스·SDV | 4.3조 | 6.0% | 로봇 관제·스마트팩토리 SW |

| 현대모비스(012330) | 자동차 부품·전장 | 61.1조 | 5.5% | 아틀라스 액추에이터 100% |

| LG전자(066570) | 가전·전장·로봇 | 89.2조 | 2.8% | 휴머노이드·클로이·악시움 |

현대오토에버는 매출 4.3조로 현대모비스(61조)·LG전자(89조)보다 작지만, 3년 연속 두 자릿수 성장률에서는 3사 중 가장 빠릅니다. 영업이익률 6.0%도 LG전자(2.8%)보다 높습니다. 핵심 차별점은 ‘로봇의 두뇌 역할을 하는 SW 인프라’를 제공한다는 것으로, 하드웨어(현대모비스 액추에이터)와 SW(현대오토에버 관제)가 결합되어야 비로소 로봇이 공장에서 작동합니다. 현대차그룹 피지컬 AI 삼위일체의 마지막 퍼즐이 현대오토에버입니다.

현대오토에버 주가 전망 시 주의할 점

첫째, Q1 영업이익률 2.3%로 급락한 수익성 리스크입니다. 연간 OPM 6.0%에서 Q1 2.3%로 하락한 것은 로봇·스마트팩토리 신사업 투자 비용과 프로젝트 매출 이연이 원인입니다. 현대오토에버 주가 전망에서 하반기 수익성 정상화 여부가 핵심 체크포인트입니다.

둘째, 상한가 2번의 단기 급등에 따른 밸류에이션 부담입니다. 시총 16조 원에 2025년 영업이익 2,553억이므로 PER이 상당히 높은 수준입니다. 로봇 프리미엄이 이미 주가에 선반영된 만큼, 기대 대비 실적이 부진하면 조정 폭이 클 수 있습니다.

셋째, 현대차그룹 의존도입니다. 매출의 대부분이 현대차그룹 내부에서 발생하며, 외부 고객 비중은 제한적입니다. 로봇 관제·스마트팩토리 SW가 그룹 외부로 확대되느냐가 현대오토에버 주가 전망의 중장기 성장 핵심입니다.

현대오토에버 주가 전망 FAQ

현대오토에버는 어떤 회사인가요?

현대차그룹의 IT 서비스 계열사로, 차량용 SW(SDV), 스마트팩토리, 엔터프라이즈 IT를 영위합니다. 2026년 현재 현대차그룹 로봇 2.5만 대 도입의 SW 인프라(로봇 관제·데이터 관리·공정 최적화)를 전담하며 피지컬 AI 핵심 수혜주로 부상했습니다.

현대오토에버 스마트팩토리란?

현대오토에버의 스마트팩토리는 현대차그룹 공장과 물류 시스템을 하나의 디지털 플랫폼으로 연결하는 서비스입니다. 로봇이 단순 반복 작업을 넘어 전체 운영 맥락에서 최적의 행동을 수행할 수 있도록 지원하며, 여기에 AI 기반 공정 최적화와 예측 정비가 결합됩니다.

현대오토에버 배당금은 얼마인가요?

2025년 결산 배당금은 주당 2,500원이며, 시가배당률은 약 0.4% 수준입니다. IT 서비스 성장주 특성상 배당보다 로봇·SDV 사업 확장에 집중하고 있으며, 실적 성장 시 배당 확대가 기대됩니다.

2026년 현대오토에버 주가 전망은?

증권사 컨센서스 평균 목표주가는 605,000원(매수)이며, 유진·KB 700,000원, 흥국 520,000원, 키움 500,000원을 제시하고 있습니다. 기본 시나리오 500,000~650,000원, 낙관 시 700,000~850,000원, 비관 시 350,000~450,000원입니다. 로봇 관제 시스템과 스마트팩토리 사업 가시화가 핵심 촉매입니다.

본 콘텐츠는 투자 참고용 정보이며, 특정 종목에 대한 매수·매도 권유가 아닙니다. 투자 판단과 그에 따른 책임은 투자자 본인에게 있으며, 반드시 다양한 자료를 확인한 뒤 신중하게 결정하시기 바랍니다. 재무 데이터 출처: 금융감독원 DART, 한국거래소 KRX

DART 공시와 재무제표를 기반으로 국내와 해외 주식 종목을 분석합니다. AI·반도체·방산·조선 등 테마별 관련주 리서치와 ETF 비교 정보를 제공합니다