HD현대마린엔진 주가가 2026년 조선 슈퍼사이클의 직접적 수혜를 받으며 강한 상승세를 이어가고 있습니다. 2025년 영업이익률 18.9%라는 놀라운 수치를 기록하며, 조선소보다 높은 수익성으로 시장의 주목을 받고 있습니다. 2026년 1분기에는 영업이익이 전년 대비 217% 급증하며 실적 모멘텀이 더욱 강화되었습니다.

이 글에서는 HD현대마린엔진 주가 전망을 2026년 최신 실적, HiMSEN 엔진 경쟁력, 증권사 목표주가와 배당금 정책까지 종합 분석합니다. 선박 엔진 양강 구도에서 HD현대마린엔진이 차지하는 위치를 자세히 살펴봅니다.

HD현대마린엔진 주가 기업 개요 — HD현대그룹의 엔진 파워

HD현대마린엔진(071970)은 선박용 저속·중속 디젤 엔진과 발전용 엔진을 제조하는 전문 기업입니다. 구 STX중공업이 2024년 HD현대그룹에 편입되면서 사명을 변경했으며, 창원에 본사와 생산시설을 두고 있습니다.

HD현대마린엔진 주가가 주목받는 핵심 이유는 자체 개발 엔진 HiMSEN의 경쟁력입니다. HiMSEN은 HD현대그룹이 독자 개발한 중속 엔진 브랜드로, 라이선스 없이 자체 기술로 생산할 수 있어 로열티 부담이 없습니다. 전 세계 중속 엔진 시장에서 점유율 1위를 기록하고 있습니다.

HD현대그룹 내 수직 계열화 효과도 강력합니다. HD한국조선해양 산하 HD현대중공업·현대삼호중공업·현대미포조선이 수주한 선박에 HD현대마린엔진의 엔진이 탑재됩니다. 그룹 내 조선소 물량만으로도 안정적인 매출 기반이 확보되어 있는 것입니다.

사업 구조는 저속 엔진(MAN 라이선스)과 중속 엔진(HiMSEN 자체 기술) 두 축으로 구성됩니다. 시가총액은 약 3조 원으로, 경쟁사 한화엔진과 함께 국내 선박 엔진 시장의 양강 구도를 형성하고 있습니다. 선박엔진 관련주 중에서 가장 안정적인 실적 궤도에 올라선 기업입니다.

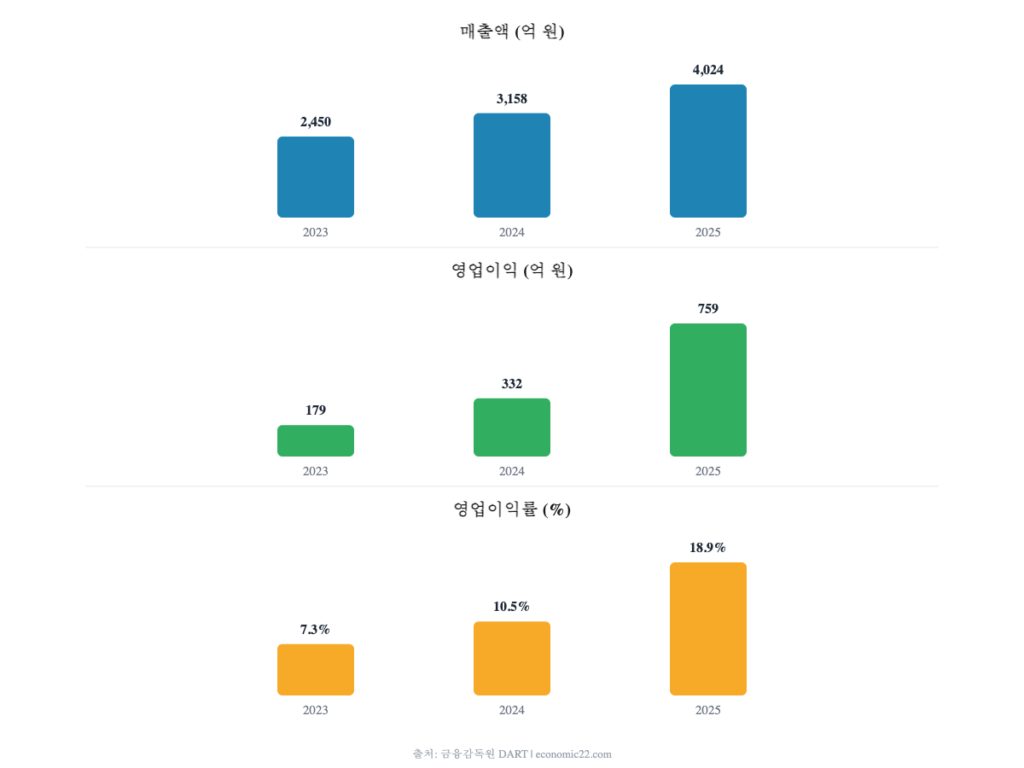

HD현대마린엔진 주가 실적 분석 — 3개년 재무제표

HD현대마린엔진 주가를 뒷받침하는 최근 3개년 실적은 매년 가속화되는 성장의 전형입니다.

| 구분 | 2023년 | 2024년 | 2025년 |

|---|---|---|---|

| 매출액 | 2,450억 | 3,158억 | 4,024억 |

| 영업이익 | 179억 | 332억 | 759억 |

| 순이익 | 316억 | 758억 | 1,651억 |

| 부채비율 | 101.4% | 60.0% | 66.6% |

영업이익은 2023년 179억에서 2025년 759억으로 3년 만에 4.2배 급증했습니다. HD현대마린엔진 주가 상승의 핵심인 수익성 개선이 매년 가속화되고 있으며, 영업이익률은 7.3%에서 10.5%, 18.9%로 급격한 상승 곡선을 그리고 있습니다.

매출은 2023년 2,450억에서 2025년 4,024억으로 64.2% 성장했습니다. 조선소 수주 호황에 따른 엔진 발주 증가와 DF엔진·HiMSEN 등 고부가가치 제품 비중 확대가 동시에 작용한 결과입니다.

부채비율은 101.4%에서 60.0%로 급감한 뒤 66.6%를 유지하고 있습니다. 제조업 평균 대비 매우 건전한 수준이며, 자본총계가 2,254억에서 4,889억으로 2배 이상 증가하면서 재무 체질이 크게 강화되었습니다.

순이익이 영업이익의 2배를 넘는 점도 특이합니다. 2025년 영업이익 759억에 대해 순이익은 1,651억을 기록했는데, 이는 지분법 이익과 환율 효과 등 영업외 수익이 크게 기여한 결과입니다.

다만 영업외 요인은 변동성이 크므로 투자 판단 시에는 영업이익 중심으로 평가하는 것이 안전합니다. 핵심은 본업 영업이익의 성장 궤도이며, 이 부분은 매년 80% 이상 성장하며 업계 최고 수준을 유지하고 있습니다.

2026년 1분기 실적 — HD현대마린엔진 주가 급등 배경

2026년 1분기 HD현대마린엔진 주가에 강한 모멘텀을 준 것은 어닝 서프라이즈입니다. 매출 1,335억 원(+60.8%), 영업이익 326억 원(+217.0%)을 기록하며 컨센서스(영업이익 291억)를 11.9% 상회했습니다.

영업이익률 24.4%는 분기 기준 역대 최고입니다. 조선소가 10% 안팎의 영업이익률을 기록하는 것과 비교하면, 엔진 기자재 기업의 수익성 우위가 극명하게 드러납니다. 비수기인 1분기에도 이익률이 개선되었다는 점에서 하반기 성수기 실적에 대한 기대가 더욱 높아지고 있습니다.

순이익은 281억 원으로 영업이익 대비 소폭 낮았지만, 이는 일회성 영업외 비용 때문이며 본업 수익성은 매우 강합니다. 부채비율 74.8%로 재무 건전성도 우수합니다.

증권사들은 2026년 연간 영업이익을 1,349억 원(+77.7% YoY)으로 전망합니다. 하반기에 대형 엔진 인도가 집중되어 있어, HD현대마린엔진 주가의 실적 모멘텀은 연말까지 이어질 것으로 보입니다.

HD현대마린엔진 주가 전망 — 세 가지 성장 동력

HD현대마린엔진 주가 전망에서 첫 번째 성장 동력은 HiMSEN 엔진의 글로벌 확장입니다. HiMSEN은 자체 기술로 개발한 중속 엔진으로, 라이선스 로열티가 없어 마진이 높습니다. 발전용·선박 보조동력용으로 전 세계 시장에서 수요가 확대되고 있으며, 누적 수주 대수가 꾸준히 증가하고 있습니다.

두 번째 동력은 HD현대그룹 수직 계열화 시너지입니다. HD한국조선해양 산하 3개 조선소가 수주한 선박의 엔진을 독점 공급하는 구조로, 그룹 수주 호황이 곧 엔진 매출 증가로 이어집니다. 조선 기자재주 중에서 가장 안정적인 매출 파이프라인을 보유한 것이 핵심 강점입니다.

세 번째 동력은 친환경 DF엔진 전환입니다. IMO 탄소 규제 강화로 LNG·메탄올·암모니아 이중 연료 엔진 수요가 급증하고 있습니다. DF엔진은 기존 디젤 엔진 대비 단가가 30~50% 높아 매출 단가 상승 효과가 큽니다.

HD현대마린엔진은 MAN 라이선스 기반의 저속 DF엔진과 자체 HiMSEN DF엔진을 모두 생산할 수 있어 제품 포트폴리오가 넓습니다. 저속과 중속 엔진을 동시에 공급할 수 있는 기업은 글로벌에서도 손에 꼽힙니다.

HD현대마린엔진 주가에 추가 모멘텀을 줄 AS(애프터서비스) 부문도 주목해야 합니다. 기존 납품 엔진의 유지보수·부품 교체 매출이 꾸준히 성장하고 있으며, AS는 영업이익률 25% 이상의 고마진 사업으로 전체 수익성을 끌어올리는 핵심 동력입니다.

HD현대마린엔진 배당금·목표주가

HD현대마린엔진의 배당 이력은 아직 제한적입니다. HD현대그룹 편입 전후로 사업 구조 재편과 성장 투자가 우선시되고 있어, 현재까지 뚜렷한 배당 정책이 확립되지 않은 상태입니다. 다만 부채비율 66.6%의 건전한 재무구조와 매년 급증하는 순이익을 감안하면, 중장기적으로 배당 정책 도입 가능성이 열려 있습니다.

증권사 목표주가는 평균 123,400원입니다. 현대차증권 117,000원, 하나증권 120,000원, SK증권 120,000원을 제시하고 있습니다. HD현대마린엔진 주가의 추가 상승 여력에 대해 증권사들의 시각이 일관되게 긍정적입니다.

밸류에이션은 PER 15배 내외로 거래되고 있습니다. 영업이익이 매년 70~80%씩 성장하는 국면에서 이 수준의 PER은 합리적이라는 평가가 지배적입니다. HiMSEN 자체 기술 프리미엄과 HD현대그룹 시너지를 감안하면, 경쟁사 대비 밸류에이션 할인은 정당하지 않다는 의견도 있습니다.

투자 시 주의할 점

HD현대마린엔진 주가의 가장 큰 리스크는 그룹 의존도입니다. 매출의 상당 부분이 HD현대그룹 내 조선소 물량에서 발생하므로, 그룹 수주 감소가 곧 실적 하락으로 이어질 수 있습니다. 외부 고객 다변화 진행 상황을 지속적으로 모니터링해야 합니다.

순이익과 영업이익의 괴리도 주의 포인트입니다. 2025년 순이익이 영업이익의 2배를 넘었는데, 이는 지분법 이익과 환율 효과가 크게 작용한 결과입니다. 이런 비경상적 이익은 반복되지 않을 수 있으므로, 영업이익 기준으로 실적을 평가하는 것이 중요합니다.

조선 사이클 리스크도 존재합니다. 현재 슈퍼사이클이 진행 중이지만, 사이클이 꺾이면 엔진 발주도 동반 감소합니다. 수주잔고가 충분한 현재는 2~3년간 실적 가시성이 확보되어 있지만, 장기 투자 시에는 업황 전환 시점을 경계해야 합니다.

저속 엔진의 MAN 라이선스 의존도도 구조적 리스크입니다. HiMSEN은 자체 기술이지만, 대형 저속 엔진은 MAN Energy Solutions 라이선스에 의존합니다. 라이선스 조건이나 로열티 변경 시 수익성에 영향을 줄 수 있습니다.

HD현대마린엔진 주가의 밸류에이션 부담도 경계해야 합니다. 현재 PER 15배 수준이 합리적이라는 평가가 있지만, 실적이 기대에 미치지 못할 경우 빠른 조정이 발생할 수 있습니다. 분할 매수로 리스크를 관리하는 전략이 중요합니다.

HD현대마린엔진 주가 FAQ

HD현대마린엔진은 어떤 회사인가요?

선박용 저속·중속 디젤 엔진을 제조하는 전문 기업입니다. 구 STX중공업이 2024년 HD현대그룹에 편입되면서 사명을 변경했습니다. 자체 개발 엔진 HiMSEN으로 글로벌 중속 엔진 시장 점유율 1위를 기록하고 있으며, MAN 라이선스 기반 저속 엔진도 생산합니다.

HD현대마린엔진 배당금은 얼마인가요?

현재 뚜렷한 배당 정책이 확립되지 않은 상태입니다. HD현대그룹 편입 이후 사업 구조 재편과 성장 투자가 우선시되고 있으며, 부채비율 66.6%의 건전한 재무구조를 감안하면 중장기적으로 배당 도입 가능성이 있습니다.

HiMSEN 엔진이란 무엇인가요?

HD현대그룹이 독자 개발한 중속 4행정 엔진 브랜드입니다. 라이선스 없이 자체 기술로 생산하므로 로열티 부담이 없고, 선박 보조동력·발전용으로 전 세계 시장에서 높은 점유율을 기록하고 있습니다. HD현대마린엔진의 핵심 경쟁력이자 높은 수익성의 원천입니다.

한화엔진과 비교하면 어떤가요?

두 회사 모두 MAN 라이선스 기반 저속 엔진을 생산하지만, HD현대마린엔진은 자체 기술 HiMSEN이라는 추가 무기를 보유하고 있습니다. 한화엔진은 한화그룹 시너지, HD현대마린엔진은 HD현대그룹 시너지가 각각의 강점입니다. 영업이익률은 HD현대마린엔진이 더 높습니다.

2026년 목표주가는 얼마인가요?

증권사 평균 목표주가는 123,400원입니다. 현대차증권 117,000원, 하나증권·SK증권 각 120,000원을 제시하고 있으며, 2026년 영업이익 1,349억 원(+77.7% YoY) 전망이 핵심 근거입니다.

본 콘텐츠는 투자 참고용 정보이며, 특정 종목에 대한 매수·매도 권유가 아닙니다. 투자 판단과 그에 따른 책임은 투자자 본인에게 있으며, 반드시 다양한 자료를 확인한 뒤 신중하게 결정하시기 바랍니다. 재무 데이터 출처: 금융감독원 DART, 한국거래소 KRX

DART 공시와 재무제표를 기반으로 국내와 해외 주식 종목을 분석합니다. AI·반도체·방산·조선 등 테마별 관련주 리서치와 ETF 비교 정보를 제공합니다